Dieser Artikel beleuchtet ausgewählte Aspekte bei Vorsteuerkürzungen und -korrekturen und befasst sich mit neuesten Änderungen in der Verwaltungspraxis.

Die Eidg. Steuerverwaltung, Hauptabteilung Mehrwertsteuer (ESTV) hat in den letzten zwei Jahren folgende substantielle Praxisänderungen im Bereich Subventionen publiziert:

- Zweistufiges Vorgehen bei Subventionen und gemischten Umsätzen

- Covid-19

- Vorsteuerkürzung im Verhältnis der Subventionen zum Gesamtaufwand

Gemäss Art. 33 Abs. 2 MWSTG hat die steuerpflichtige Person ihren Vorsteuerabzug verhältnismässig zu kürzen, wenn sie Gelder nach Art. 18 Abs. 2 Bst. a – c MWSTG erhält. Dies betrifft insbesondere öffentlich-rechtliche Beiträge, Subventionen und Forschungsbeiträge (nachfolgend „Subventionen“). Demgegenüber führen Nicht-Entgelte nach Art. 18 Abs. 2 Bst. d – l MWSTG (vorab Spenden) seit dem 1. Januar 2010 zu keiner Vorsteuerkürzung mehr. Die Spenden können gestützt auf das zweistufige Vorgehen (Praxisänderung ab 1. Juli 2019) für die Ermittlung der Vorsteuerkürzungsquote mitberücksichtigt werden. Nach Art. 75 Abs. 1 MWSTV ist auf eine Vorsteuerkürzung zu verzichten, wenn die Subventionen einem Tätigkeitsbereich zugeordnet werden können, für den keine Vorsteuer anfällt (beispielsweise Personalkosten, Finanzierungskosten) oder für den kein Anspruch auf Vorsteuerabzug besteht.

Diese auf den ersten Blick einfach erscheinende Regelung gestaltet sich in der Praxis für die steuerpflichtigen Personen zu einer immer grösseren Herausforderung, v.a. wenn zusätzlich zu den Subventionen noch von der Steuer ausgenommene Umsätze (gemischte Verwendung) realisiert werden. Die Betroffenen sehen sich mit Fallstricken und komplexen Berechnungsmethoden konfrontiert, zumal die Verwaltungspraxis immer dichter wird.

Die ESTV gliedert die Subventionen in Bezug auf deren Auswirkungen auf die Vorsteuern wie folgt:

- Objektbezogene Subventionen ohne Vorsteuerkürzung

- Objektbezogene Subventionen mit Vorsteuerkürzung

- Subventionen zur Deckung eines Betriebsdefizits

- Sonstige Subventionen (zweckgebundene Verwendung / Auflagen des Geldgebers)

Der Fiskus will mit dieser Kategorisierung eine sachgerechte Kürzung der Vorsteuer sicherstellen. Dabei ist festzustellen, dass die ESTV bei einem fehlenden Objektbezug oftmals von der Vermutung ausgeht, dass die Subventionen zur „Deckung eines Betriebsdefizits“ verwendet werden. Das heisst, die ESTV verlangt auch in denjenigen Fällen, in welchen sich Subventionen klar einem bestimmten Tätigkeitsbereich zuordnen lassen, eine verhältnismässige Kürzung der Vorsteuer. Diese Schlussfolgerung greift in vielen Fällen jedoch zu kurz. Wenn beispielsweise das Bundesamt für Sport oder die Swiss Olympic Association den Sportdachverbänden Subventionen zur Finanzierung von Trainer- und Funktionärslöhnen ausrichtet, liegt keine Finanzierung eines Betriebsdefizits vor, sondern vielmehr eine zweckgebundene Subvention („sonstige Subvention“ im Sinne der vorstehenden Kategorisierung) und eine verhältnismässige Kürzung der Vorsteuer nach dem Umsatzverhältnis (bspw. Deckung eines Betriebsdefizits) erweist sich als nicht sachgerecht.

Die mehrwertsteuerlichen Auswirkungen von Covid-19-Beiträgen wurden bereits in unserem MWST-Zoom 2/2021 ausführlich behandelt, weshalb an dieser Stelle auf weitere Ausführungen verzichtet wird.

Die Vorsteuerkürzung bei objektbezogenen Subventionen ergibt in der Praxis in aller Regel keine Probleme bei der Umsetzung.

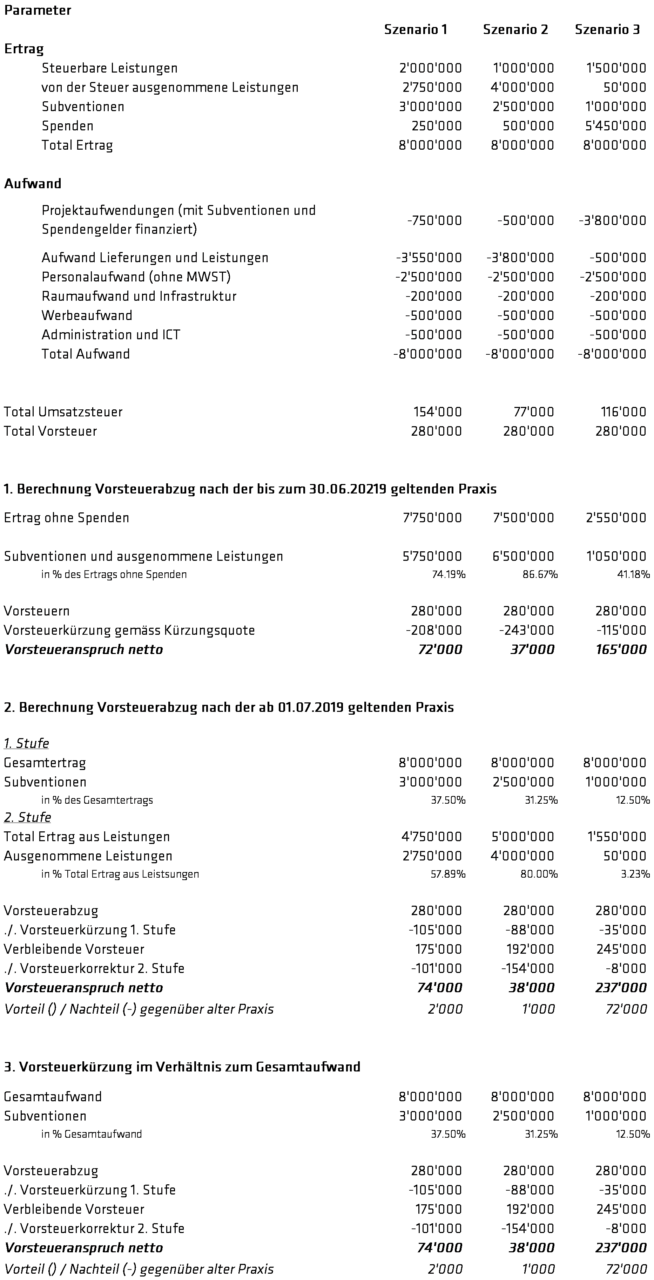

Die steuerlichen Konsequenzen und Unterschiede der Vorsteuerkürzung bei zweckgebundenen Subventionen mit zusätzlicher Vorsteuerkorrektur infolge gemischter Verwendung aufgrund von der MWST ausgenommener Leistungen sei anhand des folgenden Fallbeispiels in verschiedenen Szenarien dargestellt: Bei der steuerpflichtigen Institution handelt es sich um einen national tätigen Verband (Verein). Die Subventionsgeber und die Spender verlangen vom Empfänger einerseits die zweckgebundene Verwendung der Geldmittel für die Finanzierung von Salärkosten. Anderseits sollen auch spezifische Projekte mit diesen Mitteln finanziert werden. Vereinfachend wird davon ausgegangen, dass kein Weiterleiten von Nicht-Entgelten gemäss Art. 30 MWSTV vorliegt.

Kritische Würdigung

Zweistufiges Modell (gültig ab 1. Juli 2019) – unabhängig von der Subventionsart

Bei den Subventionen zur Deckung von Betriebsdefiziten ergeben sich im zweistufigen Modell je nach Ertragskonstellation (ausgenommene / steuerbare bzw. steuerbefreite Leistungen) bzw. Mix der Nicht-Entgelte (Subventionen / Spenden) erhebliche Unterschiede im resultierenden Vorsteueranspruch gegenüber dem alten einstufigen Modell (gültig bis 30. Juni 2019).

Offen lässt die Steuerbehörde, ob die bis zum 30. Juni 2019 geltende Praxis auch nach diesem Stichtag weitergeführt werden kann, sofern diese Methode zu einem sachgerechteren Resultat führt.

Zweckgebundene Subventionen

Bei den zweckgebundenen Subventionen führen die von der Steuerbehörde publizierten Berechnungsmodelle nicht immer zu sachgerechten Ergebnissen, da die Vorsteuerkürzung nach dem Verhältnis der Einnahmen berechnet wird.

Zweckgebundene Subventionen, die einem nicht vorsteuerbelasteten Bereich zuzuordnen sind

Die jüngsten Praxiserfahrungen in Bezug auf Art. 75 Abs. 1 MWSTV zeigen, dass die ESTV die Anwendung dieses Verordnungsartikels faktisch ausschliesst. Auch wenn Subventionsgelder gestützt auf explizite schriftliche Auflagen der öffentlichen Hand zweckgebunden zur Finanzierung von Salärkosten eingesetzt werden müssen, verweigert die Steuerbehörde die Anwendung dieser Regelung in vielen Fällen mit der Begründung, dass der Geldgeber die Finanzierung des gesamten Geschäftsbereichs beabsichtigt und die Salärkosten lediglich als Bemessungsgrundlage dienen.

Subventionen zur Deckung von Betriebsdefiziten

Sofern die Subventionen tatsächlich zur Deckung eines Betriebsdefizits verwendet werden, kann eine verhältnismässige Kürzung der Vorsteuer nach dem Umsatzverhältnis zu einem sachgerechten Ergebnis führen.

Vorsteuerkürzung im Verhältnis der Subventionen zum Gesamtaufwand

Die Vorsteuerkürzung im Verhältnis der Subventionen zum Gesamtaufwand ist nur in Ausnahmefällen anzuwenden. Nach Auffassung des Autors kann sich diese Methode insbesondere in gewissen Start-up-Verhältnissen lohnen und zu einem sachgerechten Ergebnis führen.

Lösungsansatz

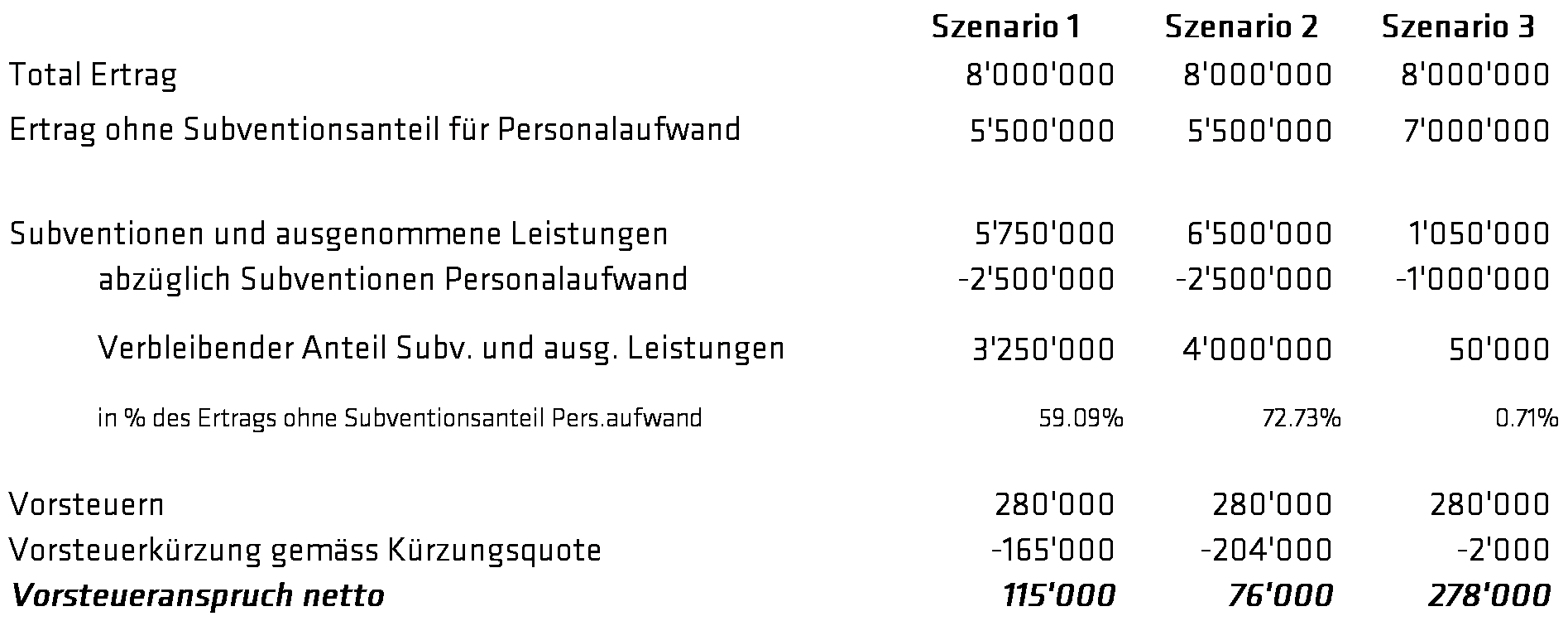

Der Autor vertritt die Auffassung, dass der Subventionsanteil, der zur Finanzierung von nicht vorsteuerbelasteten Aufwendungen dient (typischerweise Personal- und Finanzierungskosten), unabhängig von der Subventionsart, vorab stets ausgeschieden werden muss und dieser Anteil für die weiteren Vorsteuerkürzungsberechnungen nicht mehr zu berücksichtigen ist. Der verbleibende Subventionsanteil ist dann ins Verhältnis zu den Gesamteinnahmen (inkl. ausgenommene Leistungen und Spenden, abzüglich Subventionsanteil für nicht vorsteuerbelastete Kosten) zu setzen.

Das würde auf der Basis des vorstehenden Fallbeispiels die folgende Berechnung ergeben:

Fazit und Empfehlungen

Die in der MI 05 publizierten Methoden sind meines Erachtens nicht abschliessend. Die ESTV sollte andere Methoden akzeptieren, wenn diese langfristig zu einem sachgerechten Resultat führen. Der Fiskus darf den Willen der Spender bzw. die Auflagen der Subventionsgeber für eine zweckgebundene Verwendung der Mittel nicht einfach ignorieren, wie dies leider bis anhin allzu oft der Fall ist.

Die Wahl einer optimalen und sachgerechten Vorsteuerkürzungs- / -korrekturmethode hat sorgfältig und umsichtig zu erfolgen und muss langfristig Bestand haben. „Sachgerecht“ bedeutet, dass die Vorsteuer – gerade bei gemischten Ertragskonstellationen – basierend auf den tatsächlichen Gegebenheiten und stets unter Berücksichtigung von nicht vorsteuerbelasteten Investitionen und Aufwendungen korrigiert werden muss. Es kann nicht sein, dass die von der ESTV vorgesehenen Methoden zu einer überproportionalen Kürzung der Vorsteuer führen, wenn ein Grossteil der Aufwendungen nicht vorsteuerbelastet ist.

Die steuerpflichtigen Personen können die Vorsteuerkürzungs- und -korrekturmethode frei wählen, wenn diese zu einem sachgerechten und betriebswirtschaftlich korrekten Ergebnis führen. Die Steuerpflichtigen haben schlussendlich auch die Möglichkeit, die Vorsteuerkorrekturmethode im Rahmen einer rechtsverbindlichen Auskunft nach Art. 69 MWSTG von der ESTV überprüfen und bestätigen zu lassen.