Bei Darlehen von Gesellschaften an Beteiligte oder nahe stehende Personen (Aktivdarlehen) und bei Darlehen von Beteiligten oder nahe stehenden Personen an die Gesellschaft (Passivdarlehen) ist aus steuerlicher Sicht jeweils Vorsicht geboten. Während bei Aktivdarlehen auf eine ausreichend hohe Verzinsung zu achten ist, dürfen Passivdarlehen nicht zu hoch verzinst werden. Die Gewährung von zu tief bzw. zu hoch verzinsten Darlehen stellt eine geldwerte Leistung dar und löst Gewinn- und Verrechnungssteuerfolgen aus.

Die Eidgenössische Steuerverwaltung (ESTV) publiziert jährlich ein Rundschreiben mit steuerlich anerkannten Zinssätzen für Vorschüsse und Darlehen in Schweizer Franken. Bei Verwendung dieser marktüblichen Zinssätze drohen keine Steuerfolgen. Die Zinssätze für Darlehen in Schweizer Franken sind seit 2015 erstmalig gestiegen. In diesem Beitrag erfahren Sie mehr über die Anpassungen der Sätze.

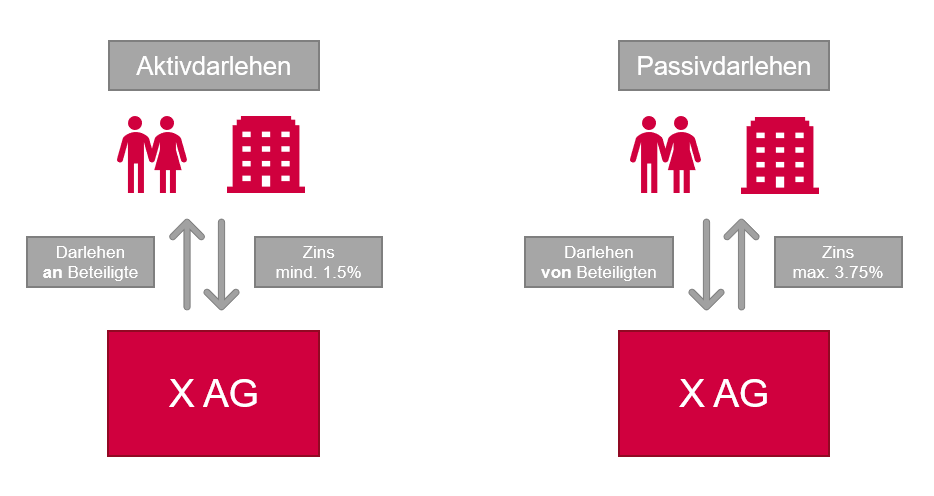

Darlehen an Beteiligte oder nahe stehende Dritte

Aus Eigenkapital finanzierte Darlehen, die eine Gesellschaft ihren Aktionären oder nahe stehenden Personen gewährt (Aktivdarlehen), müssen im Jahr 2023 mindestens zu 1.5 % verzinst werden

(bisher 0.25 %).

Darlehen, die aus Fremdkapital finanziert werden, müssen zu den Fremdfinanzierungskosten zuzüglich eines Zuschlags von 0.25 % für Darlehen über CHF 10 Mio., bzw. 0.5 % für Darlehen bis

CHF 10 Mio., mindestens jedoch zu 1.5 % (bisher 0.25 %) verzinst werden.

Darlehen von Beteiligten oder nahe stehenden Dritten

Für Betriebskredite, die der Gesellschaft von Beteiligten oder nahe stehenden Dritten gewährt werden (Passivdarlehen), ist bei Handels- und Fabrikationsunternehmen bis CHF 1 Mio. ein Zinssatz von maximal 3.75 % (bisher 3 %) zulässig, ab einer Darlehenshöhe von CHF 1 Mio. dürfen solche Darlehen noch zu 2.25 % (bisher 1 %) verzinst werden.

Für Betriebskredite bei Holding- und Vermögensverwaltungsgesellschaften gilt bis CHF 1 Mio. ein Maximalzinssatz von 3.25 % (bisher 2.5 %) und ab CHF 1 Mio. 2 % (bisher 0.75 %).

Für Liegenschaftskredite gelten spezielle Regelungen, die im Rundschreiben (Rundschreiben steuerlich anerkannter Zinssätze 2023 in Schweizer Franken) ebenfalls aufgelistet sind. Für Zinssätze in Fremdwährungen wurde ein separates Rundschreiben (Rundschreiben steuerlich anerkannter Zinssätze 2023 in Fremdwährungen) publiziert. Schliesslich ist noch darauf hinzuweisen, dass diese Zinssätze als sog. «safe saven rules» zu verstehen sind.

Mit anderen Worten kann von diesen Zinssätzen abgewichen werden, sofern die Gesellschaft der Steuerverwaltung nachweisen kann, dass die abweichenden Zinssätze dem Drittvergleich standhalten.

Für die Beantwortung von Fragen und die Erteilung von weiteren Auskünften wenden Sie sich an unsere Steuerspezialisten.

Autorin

Aline Pfammatter

Bachelor of Science ZHAW in Wirtschaftsrecht

Lesezeit: 10 Min 9. Februar 2023