Im Rahmen der Erstellung ihres Jahresabschlusses sind die Steuerpflichtigen gefordert, die hierfür massgebenden Steuerabrechnungen auf allfällige Mängel zu überprüfen und solche mit der Finalisierung der Steuerperiode zu korrigieren. Korrekturen sind mittels Formular “Jahresabstimmung (Berichtigungsabrechnung nach Art. 72 MWSTG)” der ESTV zu übermitteln. Endet das Geschäftsjahr am 31. Dezember, so sind die hierfür massgebenden Daten der 30. Juni (Finalisierungsfrist) bzw. der 30. August (Übermittlungsfrist) des dem Bilanzstichtag folgenden Jahres.

Damit die Finalisierung der Steuerperiode durch die Steuerpflichtigen auch in geeigneter Form erfolgt, schreibt die Mehrwertsteuerverordnung (MWSTV) u.a. das Erstellen folgender Unterlagen vor (Art. 128 MWSTV):

- Zusammenfassung der MWST-Abrechnungen für die gesamte Steuerperiode;

- Umsatzabstimmung;

- Vorsteuerabstimmung;

- Aufstellung über die Berechnung vorgenommener Vorsteuerkorrekturen und -kürzungen.

Im Praxisalltag bereitet den Steuerpflichtigen die Umsatzabstimmung am meisten Kopfzerbrechen – viel-fach bereits aufgrund des zeitlichen Aufwandes für eine effiziente und effektive Gestaltung der Umsatzabstimmung. Letztlich dient die Umsatzabstimmung aber immer auch den Interessen des Steuerpflichtigen, weil sich damit wesentliche Korrekturen zu dessen Gunsten oder systematische Fehler feststellen lassen.

Eigentliches Ziel der Umsatzabstimmung ist es, die in der Steuerperiode deklarierten MWST-Beträge mit dem finalen Jahresabschluss in Übereinstimmung zu bringen und die (zu Recht) immer vorhandenen Differenzen nachvollziehen zu können. Können die bestehenden Differenzen nachvollzogen und mittels Begründung als korrekt erklärt werden, so sind dies zulässige Differenzen (z. B. handelsrechtlich über ein Ertragskonto aufgelöste stille Reserven). Wenn die Differenzen hingegen entweder gar nicht nachvollzogen werden können oder als nicht-begründbare Differenzen erkannt werden, dann sind diese unzulässigen Differenzen mittels Berichtigungsabrechnung zu korrigieren (zu Gunsten oder zu Lasten des Steuerpflichtigen).

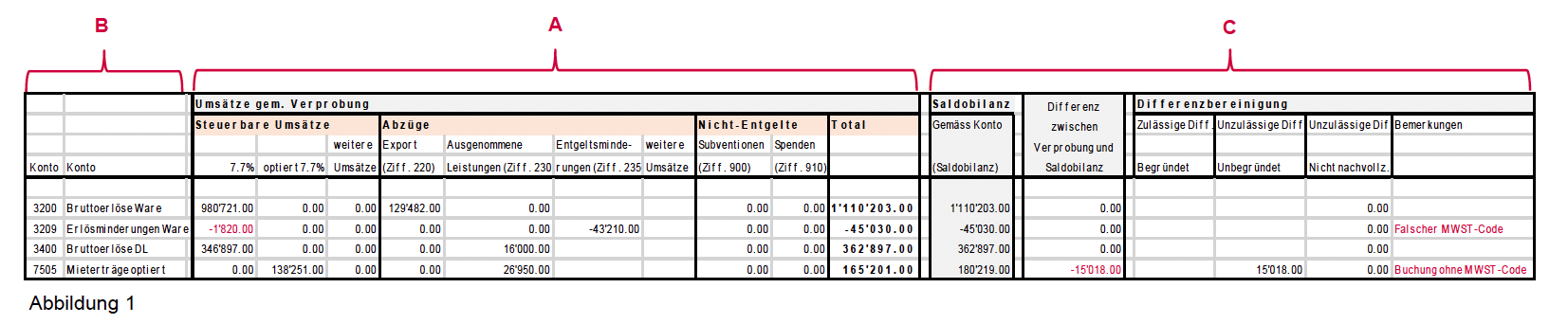

Je nach Geschäftstätigkeit und Rechnungslegungsstandard eines Unternehmens setzt die wirkungsvolle Umsatzabstimmung daher nicht nur eine Aufteilung der Mittelzuflüsse auf die verschiedenen Steuersätze voraus, sondern auch auf die steuerbefreiten Umsätze (z.B. Export), die von der MWST ausgenommenen oder im Ausland erzielten Umsätze sowie auf die Nicht-Entgelte (Er-träge nach Ziff. 900 / 910 der MWST-Abrechnung). Getreu dem Motto “keine Buchung ohne Steuercode” wer-den die mehrwertsteuerlich nicht relevanten Buchungen ebenfalls ausgesondert (bspw. nicht realisierte Kursgewinne oder die Auflösung von Rückstellungen). Die dergestalt vorgenommene spartenweise Darstellung (vgl. Abb. 1: “A”, nachstehend) bildet insbesondere dann eine geeignete Grundlage für die anstehenden eigentlichen Überprüfungsschritte, wenn sie auf Einzelkontenebene der Finanzbuchhaltung (vgl. Abb. 1: “B”) erfolgt.

Damit die Umsatzabstimmung ressourcenmässig effizient bleibt, setzen wir bei unseren Kunden zur Erstellung der Grundlage mit spartenweiser Darstellung und zwecks Abstimmung auf Einzelkontenebene wenn immer möglich automatisierte Lösungen ein, die mit verfügbaren Datenauszügen des kundenseitig vorhandenen Buchhaltungssystems arbeiten (z.B. Abacus, Sage, SAP).

Damit die Umsatzabstimmung wirkungsvoll bleibt, muss sie eine quantitative und eine qualitative Überprüfung enthalten. Erst durch die Abstimmung der einzelnen Bilanz- und Erfolgskonten (vgl. Abb. 1: “B”) im Vergleich zu den eingereichten Steuerabrechnungen (quantitative Überprüfung) sowie mit den für das jeweilige Konto verwendeten oder eben nicht verwendeten Steuerschlüsseln (qualitative Überprüfung; vgl. Abb. 1: “A”) werden die erwähnten zulässigen und unzulässigen Differenzen (vgl. Abb. 1: “C”) zwischen den buchhalterisch erfassten Einzeltransaktionen und deren mehrwertsteuerlicher Erfassung sichtbar:

- Auf Aufwandkonten verbuchte Erträge (oder umgekehrt);

- Bilanzwirksame Veräusserung von Aktiven und Umstrukturierungen;

- Abgrenzungs- und Abschlussbuchungen, Vorauszahlungen;

- Verrechnungsgeschäfte (z.B. Intercompany Leistungen);

- Geldwerte Leistungen (z.B. Lohnbestandteile);

- Manuelle Korrekturen (z.B. Privatanteile);

- Auf einzelnen Konten fälschlicherweise nicht verwendete Steuerschlüssel (z.B. Subventionen)

- Auf einzelnen Konten falsch verwendete Steuerschlüssel (z.B. ausgenommene Umsätze im Ausland mit Vorsteuerabzugsrecht).

Entdeckte Differenzen können nun, wie bereits erwähnt, mittels Begründung als korrekt und somit als zulässige Differenzen erklärt werden, oder sie stellen nicht nachvollziehbare oder nicht begründbare Differenzen dar und sind – sofern steuerlich relevant – zu Gunsten oder zu Lasten des Steuerpflichtigen zu korrigieren. Die Vorsteuerabstimmung kann im Übrigen automatisiert auf Basis desselben Tools ebenfalls durchgeführt werden.

Makedon Jenni

lic.rer.pol.

MWST Zoom 2020-2