Bundesgerichtsurteil vom 18. August 2020 (2C_255/2020 betreffend Zuordnung von Leistungen bei Umstrukturierungen)

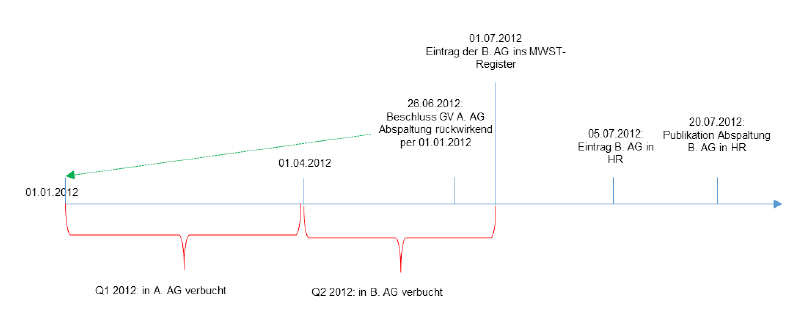

Am 26. Juni 2012 beschloss die Generalversammlung der A. AG die Abspaltung des Unternehmensteils «Engineering» in die neu zu gründende B. AG rückwirkend per 1. Januar 2012. Am 5. Juli 2012 wurde die B. AG ins Handelsregister eingetragen. Die Abspaltung wurde am 10. Juli 2012 publiziert. Die ESTV trug die B. AG per 1. Juli 2012 ins Register der MWST-pflichtigen Personen ein. Mit Urteil vom 7. März 2018 wurde der Konkurs über die B. AG eröffnet. Im Rahmen einer MWST-Kontrolle bei der A. AG rechnete die ESTV u.a. die Umsätze des zweiten Quartals 2012, welche bei der B. AG verbucht worden waren, der A. AG zu (siehe Grafik unten).

Das Bundesgericht hatte zu prüfen, welcher Gesellschaft die im 2. Quartal 2012 erbrachten Leistungen als mehrwertsteuerliche Leistungserbringerin zuzuordnen sind.

Zur Bestimmung des Beginns der mehrwertsteuerlichen Leistungszuordnung ist in erster Linie auf das Datum der Eintragung der Abspaltung im Handelsregister abzustellen. Dies aufgrund der durch den Handelsregistereintrag verursachten Rechtswirksamkeit im Aussenverhältnis sowie des Grundsatzes, wonach anhand des Aussenauftritts zu bestimmen ist, welche Person als mehrwertsteuerliche Leistungserbringerin gilt. Dass die an der Spaltung involvierten Parteien in der Regel ein anderes Datum festlegen und die Spaltung rückwirkend vereinbaren, ändert im Aussenverhältnis nichts. Die A. AG hatte im 2. Quartal 2012 sämtliche Rechnungen in ihrem Namen ausgestellt sowie die damit zusammen-hängenden Leistungen erbracht, so dass die Voraussetzungen an eine Stellvertretung nicht erfüllt sind. Entsprechend hat die ESTV die Umsätze resp. Leistungen im 2. Quartal 2012 zu Recht der A. AG zugeordnet.

Dieser Entscheid bietet uns die Gelegenheit, wieder ein-mal festzuhalten, dass dem MWST-Recht im Gegensatz zum Recht der direkten Steuern eine rückwirkende Umstrukturierung grundsätzlich fremd ist und eine Rückwirkung mehrwertsteuerlich nicht beachtet wird. Bei Übertragung eines Gesamtvermögens (z.B. Fusion, Spaltung) ist deshalb darauf zu achten, dass die Abrechnung der MWST solange in der übertragenden Gesellschaft erfolgt, als dass die übernehmende Gesellschaft nicht gegen aussen auftritt.

Haben Sie als steuerpflichtiges Unternehmen von einem Gemeinwesen eine Zuwendung im Sinne einer Einlage erhalten? Dann sollten Sie prüfen, ob diese Einlage allenfalls fälschlicherweise als Subvention qualifiziert wurde. Eine Korrektur ist innerhalb der Verjährungsfrist möglich. Diese Prüfung ist auch für zu-künftige Einlagen vorzunehmen.

Susanne Gantenbein

dipl. Steuerexpertin

MWST Zoom 2020-3