Bereits vorletztes Jahr veröffentlichte die EU die Verordnung zur Änderung der Delegierten Verordnung (VO)zum Unionszollkodex (UZK). Unter anderem beinhalteten die Änderungen des europäischen Zollrechts eine Neufassung des Begriffes des zollrechtlichen Ausführers für kommerzielle Sendungen. Nachfolgend weisen wir auf ausgesuchte Punkte in Bezug auf die Auswirkungen dieser neuen Definition auf CH-Unternehmen hin.

Die wichtigste Erkenntnis aus Schweizer Sicht dürfte sein, dass aufgrund der neu geltenden Regeln der zollrechtliche Ausführer (Zollanmelder) grundsätzlich in der EU ansässig sein muss, was auf einen CH-Unternehmer in der Regel nicht zutrifft (vgl. dazu die Voraussetzungen, um aus Ausführer im Sinne von Art. 1 Nr. 19 UZKDA auftreten zu können).

Will ein in der EU nicht ansässiges CH-Unternehmen Waren aus der EU ausführen, gibt es zwei Möglichkeiten:

- Entweder beauftragt der CH-Unternehmer einen in der EU ansässigen Partner als befugten und tatsächlichen Ausführer bzw. Zollanmelder („Verbringungsbestimmer“ => Art. 1 Nr. 19 UZK-DA Bst. b i)). Die Übertragung der Bestimmungsbefugnis zur Verbringung kann vertraglich geregelt werden, wobei vor allem Zeit, Ort und Art der Ausfuhr geregelt werden sollte. Erfasst wird somit die Steuerung des Transportvorgangs über die Zollgrenze und die Erfüllung der Zollformalitäten;

- oder er zieht einen unionsansässigen Dritten bei (Art. 1 Nr. 19 UZK-DA Bst. b ii)), der als Partei des Vertrages über das Verbringen von Waren aus dem Zollgebiet der EU an der Ausfuhr beteiligt ist (in der Praxis wohl vor allem Spediteure). Bei solchen Konstellationen ist der Incoterm EXW (Abholfall) deshalb möglichst zu vermeiden, da die formellen Anforderungen sonst kaum noch zu erfüllen sind. Nach unseren Erkenntnissen ist es gar nicht so einfach, einen Spediteur zu finden, der aufgrund des Haftungsrisikos diese Funktion übernimmt.

Vom zollrechtlichen Ausführerbegriff zu unterscheiden ist im Übrigen der „aussenwirtschaftsrechtliche“ Ausführer. Darunter können sowohl Zollanmelder gemäss Art. 1 Nr. 19 UZK-DA Bst. b fallen, als auch Personen, die die zollrechtlichen Anforderungen nicht erfüllen (z.B. bei der Lieferung von Dual-use-Gütern).

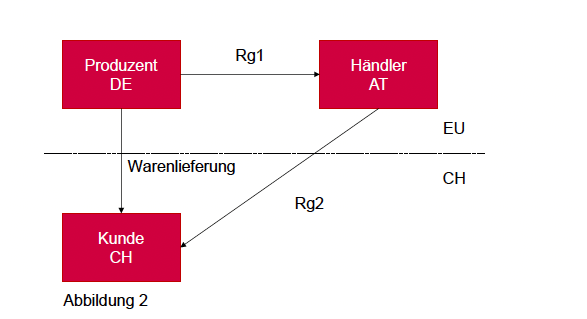

Beispiel zum „Verbringungsbestimmer“ gemäss Abb. 2: Die Waren werden vom Produzent DE (Deutschland) an den Händler AT (Österreich) und von diesem an den Kunden CH (Schweiz) verkauft. Die Waren werden direkt von Deutschland in die Schweiz befördert.

Der AT-Händler gibt die Zollanmeldung ab.

- Der DE-Produzent führt zwar den Transport der Ware in die Schweiz aus, bestimmt aber nicht über das Verbringen der Ware (Subunternehmer von ATHändler).

- Der AT-Händler übt die Verbringungsbefugnis auch nicht aus, da er den Transport der Ware nicht steuert (er ist nur der Auftraggeber des Transports).

- Weil keiner der beiden unionsansässigen Personen sowohl befugt ist, über das Verbringen der Ware aus der EU zu bestimmen und dies auch tatsächlich selbst tut (Art. 1 Nr. 19 UZK-DA Bst. b ii), ist subsidiär der AT Händler als in der EU ansässige Person und am Vertrag beteiligte Partei zum Ausführer zu bestimmen. Als Vertragspartner des Käufers in der Schweiz (Drittland) tritt er zudem auch als aussenwirtschaftlicher Ausführer auf.

EORI-Nr.

Die EORI-Nummer registriert und identifiziert die Wirtschaftsbeteiligten auf EU Ebene im Zusammenhang mit grenzüberschreitenden (EU-Aussengrenze) Lieferungen. Sie ist in Zollanmeldungen und summarischen Ein- und Ausgangsanmeldungen anzugeben.

Fabienne Ryser

MAS FH in MWST

MWST Zoom 2020-2