Im Zuge der Corona-Krise konnten die Fixkosten vieler Unternehmungen aufgrund ausbleibender Umsätze nicht mehr gedeckt werden. Mit den COVID-19-Überbrückungskrediten wurde der Schweizer Wirtschaft schnell und unbürokratisch eine starke Liquiditätsspritze gewährt, um den Unternehmungen etwas Luft zu verschaffen. Dieser Beitrag beschreibt die aktuellen rechtlichen Bestimmungen sowie die Auswirkungen von COVID-19 auf die Rechnungslegung nach Obligationenrecht (OR; Stand 30. November 2020, Änderungen vorbehalten).

Ziel (vorerst) erreicht

Der Bund gewährte im Rahmen seines Hilfspakets knapp CHF 17 Mrd. verbürgte Überbrückungskredite. Gemäss Angaben des eidgenössischen Finanzdepartements wurde hauptsächlich der «kleine» Kredit bis CHF 500’000 mit insgesamt CHF 14 Mrd. beansprucht. Obwohl die gesamte Kreditgarantie des Bundes (CHF 40 Mrd.) bei weitem nicht ausgeschöpft wurde, beantragte knapp jede vierte Schweizer Unternehmung einen COVID-19-Kredit. Das Programm lief Ende Juli 2020 aus. Ziel davon war primär die Vermeidung einer Konkursflut bei den für die Schweizer Wirtschaft wichtigen KMUs. Dieses Ziel wurde gemessen an der bisherigen Anzahl an Konkursen erreicht. Es wird sich im weiteren Zeitverlauf zeigen, wie nachhaltig diese Kredite effektiv wirken.

Trotz der finanziellen Hilfe kommen viele Unternehmungen nicht um Diskussionen bezüglich einer allfälligen Überschuldung herum. Das Obligationenrecht (OR Art. 725) enthält im Zusammenhang mit Kapitalverlust und Überschuldung folgende Bestimmungen:

- Hälftiger Kapitalverlust (Nettoaktiven < Hälfte von AK und gesetzlichen Reserven): Der Verwaltungsrat ruft unverzüglich eine Generalversammlung ein und beantragt ihr Sanierungsmassnahmen.

- Überschuldung (Aktiven < Fremdkapital): Es ist eine Zwischenbilanz zu Fortführungs- und Veräusserungswerten zu erstellen und diese ist von einem zugelassenen Revisor oder Revisionsexperten zu prüfen. Sind die Forderungen der Unternehmung weder zu Fortführungs- noch zu Veräusserungswerten gedeckt, ist durch den Verwaltungsrat oder subsidiär durch die Revisionsstelle der Richter zu benachrichtigen, sofern nicht ausreichend Rangrücktritte von Gesellschaftsgläubigern vorhanden sind.

Der Bund erliess hinsichtlich der gewährten Kredite und dem Insolvenzrecht diverse Notrechts-Verordnungen, welche auch die Rechnungslegung beeinflussen. Die zentralen Verordnungen hinsichtlich finanzieller Berichterstattung sind die COVID-19-Solidarbürgschaftsverordnung, welche die Kreditbestimmungen enthält, sowie die COVID-19-Verordnung Insolvenzrecht.

Auswirkungen der COVID-19-Kredite auf Kapitalverlust und Überschuldung

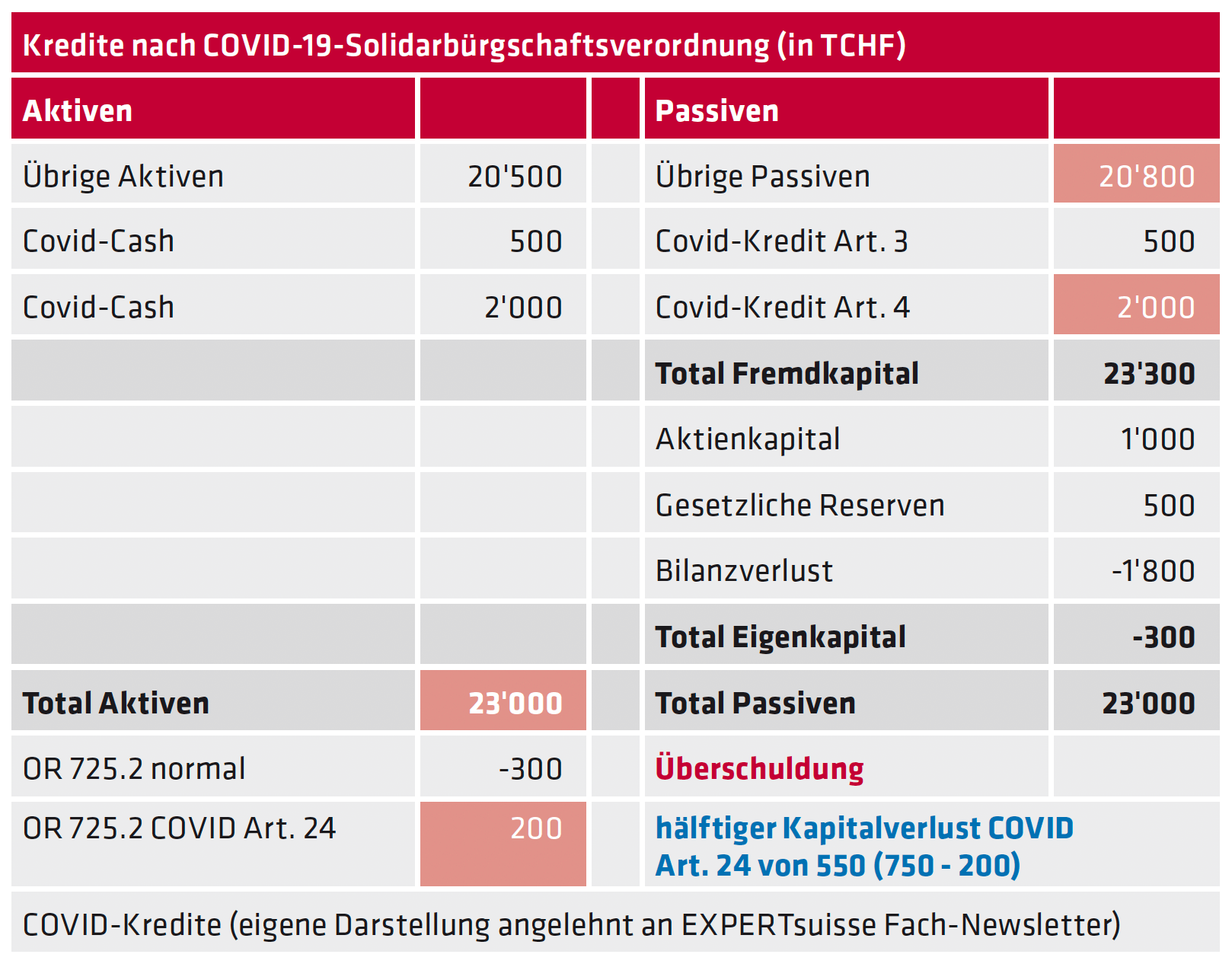

Die COVID-19-Solidarbürgschaftsverordnung berücksichtigt nun in Abweichung zum OR verbürgte Kredite bis CHF 500’000 für die Berechnung von Kapitalverlust und Überschuldung bis zum 31. März 2022 nicht als Fremdkapital. Die darüber hinausgehenden Kredite werden zur Berechnung eines allfälligen Kapitalverlustes resp. einer Überschuldung und den damit verbundenen Konsequenzen vollständig als Fremdkapital berücksichtigt (analog den OR-Bestimmungen). Somit bietet diese Verordnung vor allem einen Schutz für KMU, die den kleinen Kredit bis CHF 500’000 beansprucht haben.

Folglich kann eine Unternehmung in ihrer Bilanz buchmässig überschuldet sein, ohne dass sie den Richter benachrichtigen muss. Die folgende Abbildung illustriert diesen Sachverhalt. Es liegt im Beispiel dank Art. 24 der COVID-19-Solidarbürgschaftsverordnung aktuell keine Überschuldung vor. Trotzdem ist der Verwaltungsrat aufgrund des hälftigen Kapitalverlustes angehalten, Sanierungsmassnahmen einzuleiten.

Der abgebildete Fall trifft nur solange zu, wie das Eigenkapital zwar negativ ist, nicht aber unter CHF -500’000 fällt. Eine Unterschreitung dieser Grenze führt auch mit der Verordnung zu einer Überschuldung (siehe dazu nachfolgendes OR-725-II-Moratorium).

Aufgrund der langfristigen Laufzeit der COVID-19-Kredite (i.d.R. fünf Jahre) wird die bis im Herbst 2020 gültige COVID-19-Solidarbürgschaftsverordnung in die ordentliche Gesetzgebung überführt. Das neue COVID- 19-Solidarbürgschaftsgesetz befindet sich im Entwurf und wird voraussichtlich im Rahmen der Session im Dezember 2020 von den eidgenössischen Räten verabschiedet. Eine Motion wurde bereits vom Parlament angenommen. Diese sieht die Beibehaltung der erwähnten Bestimmungen bezüglich des kleinen Kredits vor. Somit wird der Kredit bis CHF 500’000 neu bis zu dessen Laufzeitende hinsichtlich der Beurteilung des Kapitalverlusts resp. der Überschuldung nicht als Fremdkapital berücksichtigt. Die restlichen Punkte des neuen Gesetzes sind per Redaktionsschluss noch nicht gesetzlich verankert. Der Gesetzesentwurf sieht eine Weiterführung der bekannten Verbote und der Strafbestimmungen vor (Ausschüttung von Dividenden, Rückerstattung von Kapitaleinlagen inkl. Erwerb eigener Anteile sowie Gewährung von Darlehen oder Rückzahlung von Aktionärsdarlehen). Eine Änderung dürfte es jedoch bezüglich der Verwendung der Kredite für Neuinvestitionen in das Anlagevermögen geben: Während die Verordnung solche noch untersagt hat, sieht der neue Gesetzesentwurf eine Lockerung dieses Paragraphen vor, wobei Unternehmungen das Geld künftig auch für Neuinvestitionen verwenden dürfen, um die bisherige Produktion auszubauen oder diese um zusätzliche Tätigkeiten zu ergänzen.

Der Bundesrat lanciert zudem im Zuge der 2. Welle – gestützt auf das COVID-19-Gesetz (Art. 12) – Härtefallprogramme zur weiteren Abfederung der wirtschaftlichen Folgen. Als Härtefall wird eine Unternehmung dann klassifiziert, wenn deren Jahresumsatz 2020 mehr als 40 Prozent unter dem Durchschnitt der Jahre 2018 und 2019 liegt. Die Massnahmen können in Form von Darlehen, Bürgschaften oder à-fonds-perdu-Beiträgen gewährt werden, bis höchstens CHF 10 Mio. pro Unternehmung. Die konkrete Ausgestaltung liegt in der Zuständigkeit der Kantone.

Übergangsbestimmungen zum Insolvenzrecht teilweise aufgehoben

Auch die COVID-19-Verordnung Insolvenzrecht war befristet und nur bis am 19. Oktober 2020 gültig. Zentrale Punkte dieser Notrechts-Verordnung waren erstens die vorübergehende Entbindung von der Pflicht zur eingangs erwähnten Überschuldungsanzeige beim Richter (OR- 725-II-Moratorium). Zweitens wurde in Abweichung zum Schuldbetreibungs- und Konkursgesetz (SchKG) die Dauer der provisorischen Nachlassstundung auf bis zu sechs (anstatt vier) Monate verlängert. Drittens beinhaltete die Verordnung die sogenannte COVID-19-Stundung, während dieser eine Betreibung gegen eine Schuldnerin/einen Schuldner weder eingeleitet noch fortgesetzt werden konnte. Der Bundesrat hat am 14. Oktober 2020 beschlossen, diese temporär erlassenen Massnahmen zur Verhinderung von COVID-19-bedingten Konkursen nicht zu verlängern. Er begründet dies mit dem andernfalls (zu) stark eingeschränkten Gläubigerschutz. Unabhängig von COVID-19 hat das Parlament jedoch im Rahmen der Aktienrechtsrevision im Juni 2020 entschieden, die Gesamtdauer der erwähnten provisorischen Nachlassstundung von vier auf acht Monate zu verlängern. Die entsprechende Gesetzesänderung ist am 20. Oktober 2020 in Kraft getreten. Damit sollen auch in der momentanen Krise die Sanierung von Unternehmungen erleichtert und so Konkurse vermieden werden können.

Zudem behält sich der Bundesrat vor, nötigenfalls zu einem späteren Zeitpunkt erneut insolvenzrechtliche Massnahmen zu ergreifen. Diese Kompetenz hat ihm das Parlament mit dem COVID-19-Gesetz (Art. 9) übertragen.

COVID-19-Kredite in der Jahresrechnung

Hinsichtlich der finanziellen Berichterstattung stellen die in Anspruch genommenen COVID-19-Kredite nach OR Art. 959a Abs. 2 Verbindlichkeiten dar, die in der Bilanz je nach beabsichtigter Rückzahlung, als kurz- oder langfristiges Fremdkapital zu ihrem Nominalwert auszuweisen sind. Möglich ist ein separater Ausweis oder eine aggregierte Darstellung zusammen mit anderen Finanzverbindlichkeiten in der entsprechenden Position. Allfällige Zinsen sind periodengerecht in der Erfolgsrechnung als Finanzaufwand zu erfassen. Unabhängig von der gewählten Darstellung in der Bilanz sind Details im Anhang zu erläutern. Konkret sind Angaben zu Betrag, Verzinsung, beabsichtigter Dauer, Restriktionen/Verbote sowie gegebenenfalls weitere relevante Punkte aus den Kreditvereinbarungen offenzulegen. Im gegebenen Fall sind zudem die Auswirkungen des COVID-19-Kredites auf die Tatbestände gemäss OR Art. 725 im Anhang zu erläutern.

Verbuchung der erhaltenen Kurzarbeitsentschädigung beim Arbeitgeber

Die Kurzarbeitsentschädigungen haben als Folge von COVID-19 stark zugenommen (vgl. Ausführungen im T+R Info August 2020). Die Verbuchung jedoch hat sich prinzipiell nicht geändert. Die Bilanz wird durch die flüssigen Mittel tangiert. Die praktische Handhabung in der Erfolgsrechnung verlangt für erhaltene Kurzarbeitsentschädigungen eine Reduktion des Personalaufwands. Diese dienen zur Reduktion von selbst ausgerichteten Lohnzahlungen und stellen deshalb keinen Ertrag dar. Wir empfehlen wesentliche verrechnete Beträge im Anhang offenzulegen.

Aus Arbeitgeberbeitragsreserven (AGBR) finanzierte Arbeitnehmerbeiträge

Diese Massnahme wurde durch eine weitere Notrechts-Verordnung (COVID-19-Verordnung berufliche Vorsorge) ermöglicht. In der Bilanz ergibt sich kein Ausweis, da die Verwendung der AGBR für die Unternehmung eine erfolgsneutrale Transaktion in der Erfolgsrechnung darstellt. Sofern die AGBR in einer früheren Periode aus Gründen der Steuerplanung zulasten des Periodenergebnisses gebildet wurde, handelt es sich bei deren Verwendung um eine Auflösung stiller Reserven. Die Netto- Auflösung der stillen Reserven ist nach OR Art. 959c Abs. 1 Ziff. 3 im Anhang offenzulegen, sofern das Ergebnis dadurch wesentlich beeinflusst wird. Durch einen Beschluss des Bundesrates ist diese Regelung ab 12. November 2020 bis 31. Dezember 2021 wieder in Kraft.

Ausserordentliches, einmaliges oder periodenfremdes Ergebnis

Der Branchenverband EXPERTsuisse qualifiziert Aufwendungen und Erträge im Zusammenhang mit COVID-19 als ausserordentliche Positionen, wenn folgende Bedingungen kumulativ erfüllt sind:

- Aufwand/Ertrag ist eine direkte, unmittelbare Folge von staatlich verordneten resp. empfohlenen Massnahmen zur Bekämpfung der COVID-19-Ausbreitung.

- Es handelt sich um zusätzlichen Aufwand/Ertrag, der im normalen Geschäftsverlauf nicht angefallen wäre. Darin eingeschlossen sind COVID-19-bedingte zusätzliche Abschreibungen und Wertberichtigungen.

Es ist zu berücksichtigen, dass in der Praxis hinsichtlich solcher Positionen schwierige Ermessensentscheide notwendig sind. Im Zweifelsfall ist eine Position im betrieblichen Ergebnis zu klassifizieren. Zur Veranschaulichung werden folgende Geschäftsfälle über deren Ausweis in der Erfolgsrechnung beurteilt:

- Kosten der Stilllegung und des Wiederanlaufs nach dem Lockdown Beurteilung: Beide Bedingungen sind erfüllt unter der Voraussetzung, dass der Betriebsunterbruch staatlich verordnet war (somit ausserordentliches Ergebnis). Falls ein Betriebsunterbruch aufgrund ökonomischer Überlegungen erfolgte, handelt es sich hingegen um einen betrieblichen Aufwand.

- Mietaufwendungen während der Zeit der verordneten Betriebsschliessung Beurteilung: Die 2. Bedingung ist nicht erfüllt, daher kein Zusatzaufwand und wie gewohnt im betrieblichen Ergebnis auszuweisen.

- Abschreibung Maschinenpark während Betriebsunterbruch Beurteilung: Die 2. Bedingung ist nicht erfüllt (sofern nicht zusätzliche Abschreibung), der Maschinenpark müsste auch unter normalen Bedingungen abgeschrieben werden. Somit betrieblicher Aufwand.

Fazit

Die COVID-19-Kredite sichern den Unternehmungen Liquidität, allerdings sind damit viele Restriktionen verbunden. Beim COVID-19-Solidarbürgschaftsgesetz muss weitgehend von der Beibehaltung der bisherigen Unzulässigkeiten ausgegangen werden, mit Ausnahme der neu erlaubten Neuinvestitionen. Bisher sind die COVID-19-bedingten Konkurse nicht so hoch wie befürchtet ausgefallen. Viele KMU bleiben auch aufgrund der wieder aufgehobenen insolvenzrechtlichen Massnahmen jedoch weiterhin gefährdet. Die aktuelle Krise bringt bei der Erstellung der Jahresrechnung auch Rechnungslegungsfragen mit sich – unsere Expertinnen und Experten stehen Ihnen bei Bedarf gerne zur Verfügung.

Autoren

Nicole Jaquet (Sennhauser)

dipl. Wirtschaftsprüferin

Bernhard Leiser

dipl. Wirtschaftsprüfer

Daniel Zingg

dipl. Wirtschaftsprüfer

Lesezeit: 10 Min

2. August 2021