In unserem AuditFlash vom Februar 2020 haben wir aufgezeigt, welches die gesetzlichen Pflichten zur Durchführung einer Lohngleichheitsanalyse sind und nach welcher Methode die Lohngleichheitsanalyse durchzuführen ist. Weiter haben wir kurz die Themen « Prüfungsinhalt » und die « Pflicht zur Information der Ergebnisse » ausgeführt.

In der Zwischenzeit sind die Gesetzesänderungen sowie die Ausführungsverordnung per 1. Juli 2020 in Kraft getreten.

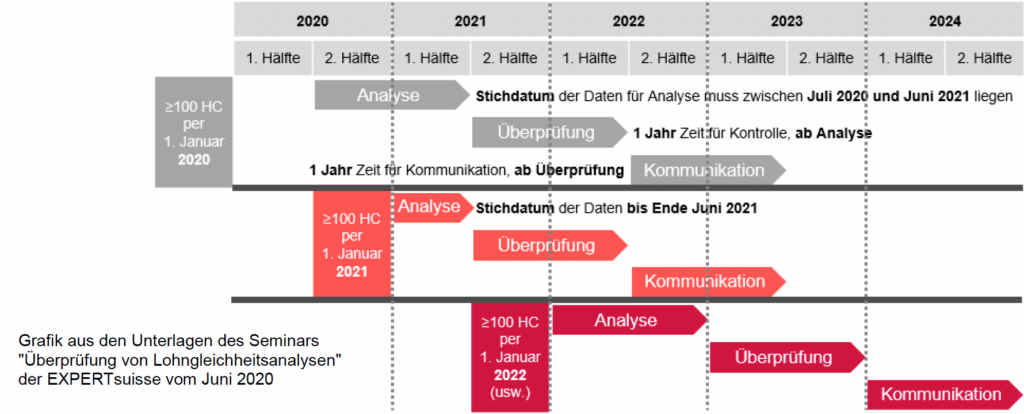

Im vorliegenden AuditFlash zeigen wir nochmals den zeitlichen Ablauf zwischen Analyse, Prüfung und Kommunikation auf. Welches sind die nächsten Schritte der zu prüfenden Unternehmung? Welche Unterlagen hat die Unternehmung der Prüfgesellschaft vorzuweisen? Was prüft die Prüfgesellschaft? Weiter gehen wir auf ausgewählte praktische Fragestellungen ein.

In unseren Ausführungen gehen wir davon aus, dass das Standard-Analyse-Tool von Logib zum Einsatz kommt.

1. Zeitlicher Ablauf – Prüfung und Präsentation der Ergebnisse

Sind die Bedingungen per 1. Januar 2020 erfüllt (100 oder mehr Mitarbeitende), dann muss die Lohngleichheitsanalyse bis spätestens Ende Juni 2021 durchgeführt worden sein. Danach haben die Unternehmungen ein Jahr Zeit, die Analyse überprüfen zu lassen. Sollte die Unternehmung erst per 1. Januar 2021 die Bedingungen erfüllen, ist die Lohngleichheitsanalyse dennoch bis spätestens Ende Juni 2021 durchzuführen.

Nach der Überprüfung hat die Unternehmung ein Jahr Zeit, die Ergebnisse offenzulegen, d.h. die Kommunikation findet spätestens bis Ende Juni 2023. Schematisch sieht dies wie folgt aus:

2. Praktische Fragestellungen

2.1 Welche Mitarbeitenden sind in der Analyse zu berücksichtigen?

Alle Mitarbeitende – mit Ausnahme von Lernenden, Praktikanten, Expatriates, Destinatäre der Invalidenversicherung – sind zu berücksichtigen, die während des Referenzjahres (1. Juli bis 30. Juni) einen Lohn bezogen haben. In Logib werden in einem ersten Schritt alle Datensätze eingelesen. Erst im Rahmen der Datenbearbeitung in Logib werden z.B. Lernende und Praktikanten von der Analyse ausgeschlossen.

2.2 Welche Lohnbestandteile müssen in die Analyse miteinbezogen werden?

Der Begriff Lohn ist weder in der Bundesverfassung noch im Gleichstellungsgesetz geregelt. Jedoch wird in der Wegleitung zur Praxisanleitung zum Logib des EBG (Eidg. Büro für Gleichstellung von Frau und Mann) aus-geführt, welche Lohnbestandteile in welcher Form berücksichtigt werden. Es sind dies:

- Grundlohn zuzüglich regelmässiger Lohnbestand-teile und Gehaltsnebenleistungen

- 13., 14. oder weiterer Monatslohn

- Sonderzahlungen, die unregelmässig ausbezahlt werden (z.B. Boni, Prämie)

- Zulagen bei saisonalen Schwankungen, Durchschnittsbetrag des Referenzjahres berücksichtigen

Es ist jeweils der anteilige Betrag für den Referenzmonat bzw. ein Zwölftel des Jahresbetrages zu berücksichtigen.

Jährliche Zahlungen werden im Zeitraum des Referenzjahres (12 Monate vor dem Stichtag Referenzmonat) als ein Monatsanteil berücksichtigt.

Nicht berücksichtigt werden u.a. Zahlungen von Über-stunden, Auszahlung nicht bezogener Ferien, Familien- und Kinderzulagen, Spesen und Dienstaltersgeschenke.

2.3 Was ist ein Referenzmonat?

Mit der Anwendung von Logib ist ein Referenzmonat im Zeitraum zwischen 1. Juli 2020 bis 30. Juni 2021 (letzter Tag dieses Monats) auszuwählen. Dies ist dann die Basis, auf die sich die Angaben zu den Mitarbeitenden beziehen muss, z.B. in Bezug auf Anstellung, Beschäftigungsgrad, Funktion usw.

2.4 Wie werden die personen- und arbeitsplatzbezogene Daten aufbereitet?

Nebst den Angaben zur Person (Alter, Geschlecht, Dienstalter, Ausbildung) sind die Angaben zur ausgeübten Funktion, d.h. die arbeitsplatzbezogenen Merkmale, zu deklarieren:

- Funktion (ausgeübter Beruf)

- Betriebliches Kompetenzniveau = Komplexität der Tätigkeit; im Logib werden vier Kategorien unterschieden: einfache Tätigkeiten, praktische Tätigkeiten, komplexe praktische Tätigkeiten, Tätigkeiten komplexer Problemlösung und Entscheidungsfindung

- Berufliche Stellung = Verantwortung mit der Funktion; im Logib werden fünf Kategorien unterschieden: oberstes und oberes Kader, mittleres Kader, unteres Kader, unterstes Kader, ohne Kaderfunktion

Hier empfiehlt es sich, die Einreihung der funktionsbezogenen Merkmale nicht für jede Person einzeln vorzunehmen, sondern in der Unternehmung betriebliche Funktionsstufen zu definieren und die Mitarbeitenden diesen Funktionen zuzuweisen.

2.5 Auswertung aus Logib – Wie weiter?

Die mit Logib durchgeführten Lohngleichheitsanalysen können als eingehalten betrachtet werden, sofern die Lohndifferenz nicht grösser ist als +/-5 % (Toleranz-schwelle). Wurde die Lohngleichheit eingehalten, müssen keine weiteren Analysen mehr durchgeführt werden.

2.6 An wen und wie muss das Analyseergebnis kommuniziert werden?

Der Arbeitgeber hat seine Arbeitnehmenden spätestens ein Jahr nach der Überprüfung der Lohngleichheitsanalyse zu informieren. Die Kommunikation an die Arbeit-nehmenden kann auf verschiedene Arten erfolgen (beispielsweise mittels E-Mail an die ganze Belegschaft, Beilagenblatt zu einer monatlichen Lohnabrechnung, Information im Intranet). Die Kommunikation an die Aktionärinnen und Aktionäre müssen nur börsenkotierte Gesellschaften vornehmen.

3. Überprüfung

3.1 Welche Unterlagen hat die Unternehmung für die Überprüfung bereitzustellen?

Die zu überprüfende Unternehmung hat die notwendigen Unterlagen der Prüfgesellschaft zu übergeben und die erforderliche Auskunft zu erteilen. Es sind u.a. die folgenden Unterlagen bereitzustellen:

- Excel-Datei, die für den entsprechenden Referenzmonat (Betrag und Anzahl Mitarbeitende) in das Logib importiert wurde

- Vorgenommene Abstimmung mit Lohnsystem für den entsprechenden Referenzmonat (Betrag und Anzahl Mitarbeitende)

- Nachweis der Mutationen im Referenzmonat

- Nachweis der betrieblichen Funktionsstufen

- Auswertung, Fazitblatt aus der Logib-Datei

- Weitergehende Unterlagen für eine vorzunehmende Stichprobenprüfung:

- o Lohnrekapitulation für eine Anzahl Mitarbeitende für die letzten 12 Monate

- o Nachweis für die arbeitsplatzbezogenen Merk-male für eine Anzahl Mitarbeitende

3.2 Prüfauftrag an die Prüfgesellschaften

Es handelt sich um eine formelle Überprüfung. Die Prüfgesellschaften haben mit geeigneten Mitteln zu überprüfen, ob Sachverhalte vorliegen, aus denen zu schliessen ist, dass die Lohngleichheitsanalyse nicht den nachfolgenden Anforderungen entspricht:

- die Lohngleichheitsanalyse wurde im gesetzlich vorgeschriebenen Zeitraum durchgeführt;

- der Nachweis liegt vor, dass die Lohngleichheitsanalyse nach einer wissenschaftlich und rechtskonformen Methode durchgeführt wurde;

- die Arbeitnehmenden wurden vollständig erfasst;

- alle Lohnbestandteile wurden vollständig erfasst;

- alle erforderlichen Daten einschliesslich persönlicher und arbeitsplatzbezogener Merkmale, wurden vollständig erfasst.

Die Prüfgesellschaften beurteilen materielle Aspekte und das Ergebnis der Lohngleichheitsanalyse nicht.

4. Empfehlung

Auch wenn Logib den Unternehmungen eine gute Hilfestellung für die Analyse leistet, ist der Aufwand für die Durchführung nicht zu unterschätzen. Wir empfehlen Ihnen, die diesbezüglichen Arbeiten frühzeitig zu beginnen. Nur somit können allfällig vorhandene Lohnunterschiede, die erkannt werden, durch geeignete Massnahmen noch rechtzeitig minimiert werden.

Gerne stehen Ihnen für ergänzende Auskünfte unsere Experten aus dem Bereich Wirtschaftsprüfung zur Verfügung.

Autoren

Rita Casutt

dipl. Wirtschaftsprüferin

Andreas Oester

dipl. Wirtschaftsprüfer

Bernhard Leiser

dipl. Wirtschaftsprüfer

Lesezeit: 20 Min

2. September 2020