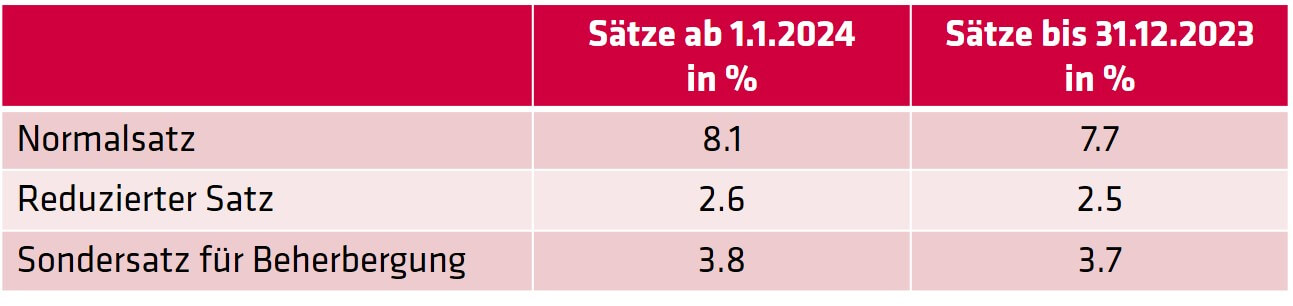

Mit Volksentscheid vom 25. September 2022 wurden die Änderung des AHV-Gesetzes und der Bundesbeschluss über die Zusatzfinanzierung der AHV angenommen. Damit gelten ab dem 1. Januar 2024 die folgenden neuen Mehrwertsteuersätze:

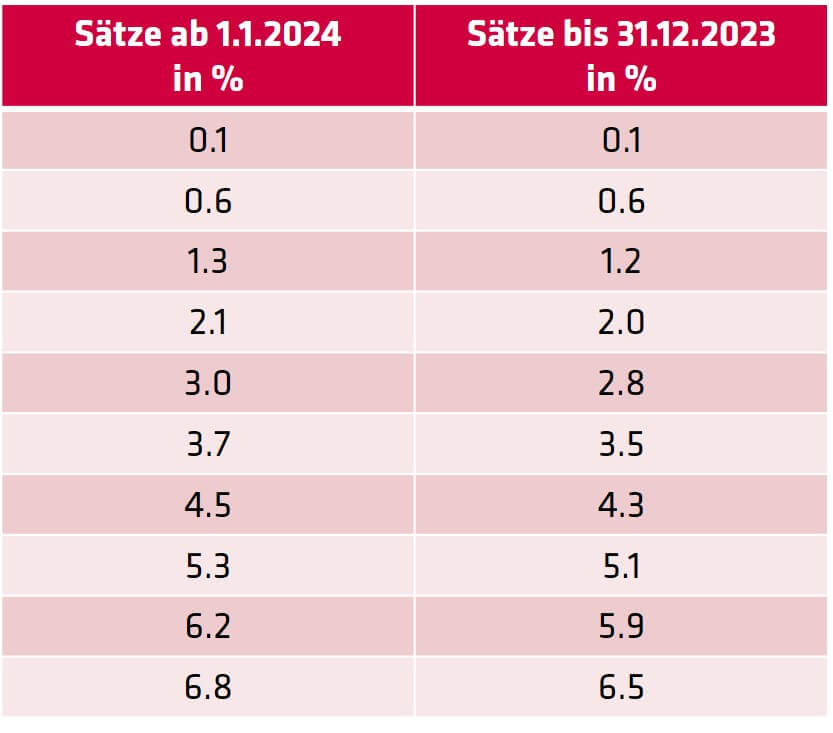

Saldo- und Pauschalsteuersätze

Mit der Erhöhung der MWST-Sätze wurde auch die Verordnung über die Höhe der Saldosteuersätze nach Branchen und Tätigkeiten angepasst. Ab dem 1. Januar 2024 gelten die nachfolgenden Saldo- und Pauschalsteuersätze.

Welcher Zeitpunkt ist massgebend für die Festlegung des Steuersatzes?

Massgebend ist der Zeitpunkt der Leistungserbringung (Art. 115 MWSTG).

Wurden die Leistungen bis am 31. Dezember 2023 erbracht, so unterliegen diese Leistungen den bisherigen MWST-Sätzen (7,7%/2,5%/3,7%). Dies gilt auch, wenn erst im Verlaufe des Jahres 2024 für Leistungen im 2023 Rechnung gestellt wird.

Grundsätzlich ist somit weder das Datum der Rechnung noch das Datum der Zahlung für die Festlegung des Steuersatzes massgebend.

Was gilt bei periodenübergreifenden Leistungen?

Sofern periodenübergreifende Leistungen erbracht werden (z.B. Abonnement-, Wartungs-, Leasingverträge) muss das Leistungsentgelt grundsätzlich auf den Leistungszeitraum vor und nach dem 1. Januar 2024 aufgeteilt und pro rata temporis mit dem bisherigen und dem neuen Steuersatz abgerechnet werden. Bei Bauleistungen gilt als Zeitpunkt der Leistung die Arbeitsausführung am Bauwerk. Generell ist bei periodenübergreifenden Leistungen im Zusammenhang mit dem Übergang 2023 – 2024 genau abzuklären, ob die bisherigen und/oder die neuen Steuersätze zum Tragen kommen. Wir weisen darauf hin, dass die ESTV-Praxis im Zweifelsfall oder bei ungenügenden Nachweisen immer die höheren resp. die neuen Steuersätze zur Abrechnung vorsieht; die gilt auch für Fälle mit einer Bezugsteuerfolge.

Beispiele

Beispiel 1

Die Software GmbH mit Sitz in Hamburg stellt der ABC AG mit Sitz in Zürich am 15. August 2024 Rechnung über CHF 5’000 für die Erneuerung einer Softwarelizenz für den Zeitraum 1. September 2023 – 31. August 2024.

Die ABC AG hat die Bezugsteuer wie folgt abzurechnen:

- 4 Monate zum bisherigen MWST-Satz von 7,7%: CHF 128,35

- 8 Monate zum neuen MWST-Satz von 8,1%: CHF 270,00

Beispiel 2

Die Anwälte AG mit Sitz in Düsseldorf stellt der ABC AG am 15. März 2024 Rechnung über CHF 5’000 für Rechtsberatungsdienstleistungen vom 1. Juli 2023 – 29. Februar 2024.

Sofern die Anwälte AG ihre Leistungen nicht auf die beiden Jahre 2023 und 2024 aufteilt, hat die ABC AG – vorbehältlich eines sonstigen Nachweises – die Bezugsteuer zum neuen MWST-Satz von 8,1% auf dem Gesamtbetrag von CHF 5’000 abzurechnen (CHF 405).

Weitergehende Hinweise können Sie der MWST-Info 19, Steuersatzerhöhung per 1. Januar 2024, entnehmen (https://www.gate.estv.admin.ch/mwst-webpublikationen/public/pages/taxInfos/tableOfContent.xhtml?publicationId=1003601). Zudem stehen Ihnen unsere MWST-Experten für Fragen im Zusammenhang mit der Erhöhung der MWST-Sätze gerne zur Verfügung.

Autorin

Fabienne Ryser

MAS FH in MWST

Lesezeit: 5 Min 13. Februar 2023