AUS DER VERWALTUNGSPRAXIS

Das Recht, die Steuerforderung festzusetzen, verjährt fünf Jahre nach Ablauf der Steuerperiode und somit nach Ende des Kalenderjahres, in der die Steuerforderung entstanden ist. Diese relative Verjährungsfrist der Festsetzungsverjährung kann bis zum Eintritt der absoluten Verjährungsfrist (zehn Jahre) ein- oder mehrmals unterbrochen werden. Voraussetzung ist, dass die Steuerforderung nicht aus einem anderen Grund bereits rechtskräftig geworden ist.

Die Unterbrechung bewirkt, dass die relative Verjährungsfrist neu zu laufen beginnt. Wird die Verjährung durch die steuerpflichtige Person unterbrochen, beträgt die neu beginnende Frist wiederum fünf Jahre. Wird die Verjährung hingegen durch die Eidg. Steuerverwaltung (ESTV) oder eine Rechtsmitte-linstanz unterbrochen, beträgt die neue Frist lediglich zwei Jahre.

Als verjährungsunterbrechend gilt jede auf die Festsetzung oder Korrektur der Steuerforderung gerichtete empfangsbedürftige schriftliche Erklärung.

Im Zusammenhang mit MWST-Kontrollen beginnt ins-besondere in folgenden Fällen eine Verjährungsfrist von zwei Jahren ab Unterbrechung durch die ESTV zu laufen:

- Schriftliche Einforderung umfassender Unterlagen einer Steuerperiode (Geschäftsbücher);

- Zugang der formell korrekten Ankündigung einer MWST-Kontrolle (schriftlich);

- Zugang der (schriftlichen) Einschätzungsmitteilung als Abschluss der MWST-Kontrolle.

Beispiel

Das steuerpflichtige Unternehmen X-AG erhält am 24. November 2017 ein Schreiben der ESTV mit der Ankündigung einer MWST-Kontrolle vom 22. – 24. Januar 2018 u.a. betreffend die Steuerperiode 2016. Aufgrund unterschiedlicher Auffassungen zur Qualifikation einzelner Leistungen und deshalb notwendiger Abklärungen wird die Einschätzungsmitteilung der X-AG erst per 15. November 2019 zugestellt.

- Die fünfjährige Verjährungsfrist für die Steuerperiode 2016 hat per 1. Januar 2017 begonnen und würde ohne Unterbrechung am 31. Dezember 2021 enden.

- Die laufende Verjährungsfrist wird seitens ESTV am 24. November 2017 unterbrochen, es beginnt eine neue Zweijahresfrist. Diese wird durch die ESTV am 15. November 2019 recht-zeitig erneut unterbrochen, womit wiederum eine Zweijahresfrist neu zu laufen beginnt.

- Wäre die Einschätzungsmitteilung der X-AG nicht rechtzeitig vor Ablauf der Zweijahresfrist zugestellt worden, so wäre die Festsetzungsverjährung eingetreten.

Nicht verjährungsunterbrechend ist die Revision einer MWST-Abrechnung, da diese bloss eine Abrechnungsperiode und nicht die gesamte Steuerperiode betrifft.

Die Verjährungsfrist von zwei Jahren ersetzt in den vor-genannten Fällen vorzeitig die ursprüngliche Verjährungsfrist von fünf Jahren. Zu beachten ist im Übrigen, dass die schriftliche Anerkennung oder die vorbehaltlose Bezahlung der Einschätzungsmitteilung zur sofortigen Rechtskraft der Steuerforderung führt.

Zu aktuellen Praxispublikationen

Seit dem 1. Juli 2020 hat die ESTV diverse Publikationen angepasst. Folgendes dazu im Sinne einer Auswahl:

- MWST-Branchen-Info 22, Hilfsorganisationen: Neu wird der Ort der Dienstleistung im Falle von internationalen Entwicklungsprojekten mit einer gemeinnützigen Organisation als Auftraggeberin separat geregelt (gültig ab 1. Januar 2021).

- MWST-Branchen-Info 07, Elektrizität und Erdgas in Leitungen: Der von der Energielieferung losgelöste Verkauf von Herkunftsnachweisen für Elektrizität und ähnlichen Bescheinigungen für die Herkunft der Energie ist eine zum Normalsatz steuerbare Dienstleistung (Ort der Leistung nach Art. 8 Abs. 1 MWSTG; gültig ab 20. Oktober 2020). Bisher qualifizierte der losgelöste Verkauf der Herkunftsnachweise als von der Steuer ausgenommenes Wertrecht.

- MWST-Info 07, Steuerbemessung: Leistungen an Zahlungsstatt (Eintauschgeschäfte) werden detaillierter umschrieben, so gilt z.B. ein zur Entsorgung übergebener Gegenstand (ohne Wertanrechnung) nicht als Eintausch (gültig ab 20. Oktober 2020).

AUS DER MEHRWERTSTEUERBERATUNG

Zur subjektiven MWST-Pflicht

Das MWSTG sieht im Grundsatz vor, dass – unabhängig von Rechtsform, Zweck oder Gewinnabsicht – jede Person mit Anknüpfungspunkt im Inland, welche unternehmerisch tätig ist, die Voraussetzungen zur subjektiven MWST-Pflicht erfüllt. Höhe und Art der Einnahmen bestimmen die freiwillige oder obligatorische MWST-Registrierung.

Unter Vorbehalt der unternehmerischen Tätigkeit ist festzuhalten, dass grundsätzlich von der MWST befreit ist, wer pro Jahr weltweit weniger als TCHF 100 Umsatz aus Leistungen verzeichnet, die nicht von der Steuer ausgenommen sind. Für gemeinnützige Organisationen sowie ehrenamtlich geführte Sport- oder Kulturvereine ist die Limite von TCHF 150 p.a. massgebend. Für die Bestimmung der subjektiven MWST-Pflicht relevant sind demnach sämtliche Mittelzuflüsse, ausser die Nicht-Entgelte (wie Spenden) und die von der Steuer ausgenommenen Umsätze nach Art. 21 Abs. 2 MWSTG (sofern nicht optiert).

Vor allem bei nicht gewinnstrebigen Unternehmen und Organisationen, welche typischerweise Einnahmen von nicht MWST-Pflichtigen generieren, stellen wir fest, dass die Frage der MWST-Pflicht teilweise vernachlässigt o-der zu wenig systematisch analysiert wird. Gerne beleuchten wir die Thematik anhand des nachfolgenden Fallbeispiels aus der Praxis.

Beispiel

Die Ein Wirtschaftsclub mit Sitz in Bern (Verein nach Art. 60ff. ZGB) bezweckt den Erfahrungsaustausch zwischen seinen Mitgliedern. Der Verein veranstaltet hierzu Vorträge mit bekannten Persönlichkeiten, Besichtigungen, u.ä. Die Vorträge mit anschliessendem Nachtessen finden in einem renommierten Hotel im Kanton Bern statt. Das Hotel stellt jeweils MWST-konforme Rechnungen an den Wirtschaftsclub aus. Den Clubmitgliedern verrechnet sodann der Wirtschaftsclub jeweils einen Unkostenbeitrag (nicht kostendeckend) für das Nachtessen. Die externen Gäste bezahlen hierfür jeweils eine Pauschale. Für weitere Anlässe werden ebenfalls Kosten verrechnet.

Der Wirtschaftsclub besteht seit 10 Jahren und entwickelt sich prächtig. Die Sponsoren werden öffentlich auf der Homepage mittels Verlinkung publiziert und an den Veranstaltungen bekannt gemacht. Aus der Erfolgsrechnung des Wirtschaftsclubs für das Jahr 202x geht Folgendes hervor (in TCHF):

| Mitgliederbeiträge | Aufwand | Ertrag |

| Beiträge Einzelmitglieder | 180 * | |

| Beiträge Firmenmitglieder | 84 * | |

| Debitorenverluste | 1 | |

| Total Mitgliederbeiträge | 1 | 264 |

| Clubleistungen | ||

| Vorträge | ||

| Referentenaufwendungen | 45 | |

| Verpflegungsaufwand | 86 | |

| Saal, Technik, Werbung | 51 | |

| Übrige Aufwendungen | 3 | |

| Beiträge Mitglieder (für Verpflegung) | 40 ** | |

| Beiträge Gäste pauschal (für Verpflegung) | 18 ** | |

| Sponsorenbeiträge | 50 ** | |

| Werbung, Newsletter und sonst. Leis-tungen | 32 | |

| Sponsorenbeiträge | 7 ** | |

| Exkursionen/Ausflüge | ||

| Druck und Versand | 4 | |

| Honorare und Spesen | 2 | |

| Teilnahmegebühren/Beiträge | 2 ** | |

| Sonstige Anlässe | ||

| Generalversammlung | 16 | |

| Personalaufwand | 80 | |

| Verwaltungsaufwand | 25 | |

| Übrige Anlässe | 19 | |

| Druck und Versand | 3 | |

| Beiträge Mitglieder und Gäste | 14 | |

| Sponsorenbeiträge | 2 | |

| Übrige Aufwendungen | 22 | |

| Total Clubleistungen | 388 | 133 |

| Übriges | ||

| Zinserträge | 7 * | |

| Spenden | 1 *** | |

| Total Übriges | 8 | |

| Erfolg | -16 | |

| Total | 389 | 389 |

Der Wirtschaftsclub qualifiziert nicht als ehrenamtlich geführter Sport- oder Kulturverein. Solange er keine Steuerbefreiung im Sinne von Art. 56 Bst. g DBG vorlegen kann, fällt auch die Gemeinnützigkeit im Sinne der MWST weg. Vor diesem Hintergrund greift die zuvor genannte Umsatzlimite von TCHF 100 p.a. Gemäss Erfolgsrechnung lassen sich die Einnahmen wie folgt mehrwertsteuerlich qualifizieren:

Steuerbare Einnahmen (vgl. zwei **): hierzu gehören einerseits die Sponsorenbeiträge, anderseits die diversen an Mitglieder und Gäste weiterverrechneten Kosten. Speziell zu beachten ist, dass auch die « unterpreisigen » Kostenverrechnungen Entgelte im MWST-Sinne darstellen.

Steuerausgenommene Einnahmen (vgl. ein *): darunter zu subsumieren sind die statutarisch festgelegten Mitgliederbeiträge (Einzel- und Firmenmitglieder) sowie die Zinserträge. • Nicht-Entgelte (vgl. drei ***): darunter fallen die Spenden, welche nicht zu versteuern sind und im Übrigen auch keine Vorsteuerkürzung nach sich ziehen.

Aufgrund des Gesagten erfüllt der Wirtschaftsclub die Voraussetzungen für die obligatorische MWST-Pflicht. Im Hinblick auf die MWST-Registrierung bedürfen weitere Aspekte einer Klärung:

- Frage der rückwirkenden MWST-Pflicht.

- Wahl der Abrechnungsmethode sowie der Abrechnungsart.

- Freiwillige Versteuerung (Option) der Mitgliederbeiträge – dies im Sinne einer Einzelfallbetrachtung.

- Überwälzung der MWST auf Sponsorenbeiträgen.

Fazit / Empfehlung

Die Frage der subjektiven MWST-Pflicht ist systematisch und insbesondere mit Aufnahme der unternehmerischen Tätigkeit aufzunehmen. Eine Steuerbefreiung bei den direkten Steuern oder eine fehlende Gewinnabsicht stellt für die MWST keinen « Persilschein » dar.

AUS DER ZOLLBERATUNG

Gastbeitrag: Frau Elin Meier, Zollberaterin FineSolutions AG

Fallbeispiel Retouren

Mit dem Brief der Eidgenössischen Zollverwaltung (EZV) hatte bei einem unserer Mandanten, einem Maschinenbauer, niemand gerechnet. Das Schreiben kündigte eine Ursprungsüberprüfung für eine Spezialmaschine an, die erst vor Kurzem nach Deutschland als Retoure exportiert worden war. Erst beim Hervorsuchen der Importzoll-Quittungen merkte man in der Maschinenbaufirma, dass das Ausstellen eines Präferenznachweises für den Re-Export der Maschine gar nicht möglich war. Denn der Endkunde hatte die Maschine als Garantiefall retourniert. Für die damalige Importabwicklung der defekten Maschine wurde kein Präferenznachweis ausgestellt. So wurde die Präferenzkette unterbrochen. Der Maschinenbauer konnte deshalb der EZV den präferenziellen Ursprung nicht belegen. Und das, obwohl doch die Maschine aus dem eigenen Betrieb stammte.

Fast unmöglicher Nachweis

Der geschilderte Fall kommt im Alltag häufig vor. In zahl-reichen Fällen geht die Präferenzeigenschaft eines Produktes durch einen falschen Retourenprozess verloren. Denn wenn ein Produkt gemäss Veranlagungsverfügung Import keine Präferenz besitzt, kann dieser Status kaum noch erlangt werden. Selbst bei aufwendigen Reparaturleistungen reicht die Schweizer Wertschöpfung selten aus, um bei einem «Drittlandprodukt» im Sinne der Freihandelsabkommen, die Präferenzeigenschaft zurückzugewinnen. Falsche Zollquittungen können Ihr Unternehmen früher oder später einholen. Die entsprechenden Unterlagen und auch die Veranlagungsverfügung Import sollten rechtzeitig kontrolliert werden.

Fokus auf Retouren

Für Schweizer Unternehmen ist es wichtig, ihr Retourenmanagement richtig zu strukturieren. Wenn keine klaren Vorgaben existieren, kann es sein, dass die ausländischen Kunden Schweizer Firmen mit «wilden» Rücksendungen konfrontieren. Zuerst müssen betroffene Unter-nehmen mühselig herausfinden, aus welcher Bestellung der Kunde die Güter retourniert hat und aus welchem Grund. Oftmals stellt sich erst zu spät heraus, dass ein Kunde die Zollpapiere nicht korrekt erstellt und dadurch eine falsche Importverzollung hervorgerufen hat. Die zeitfressenden Abklärungen können durch ein strukturiertes Retourenmanagement grösstenteils vermieden werden.

In der Praxis verwenden viele Unternehmen für die saubere Retouren-Abwicklung meistens ein Formular im Rahmen des RMA-Prozesses. Eine RMA-Nummer (Re-turn Merchandise Authorization, sinngemäss «Erlaubnis

zum Retournieren») ist eine interne, eindeutige Identifikationsnummer. Ein gut strukturierter Retourenprozess nimmt Ihre Kunden in die Pflicht und verlangt zum Bei-spiel das Mitliefern aller nötigen Aussenhandelsdaten und Nachweise für das Einsenden einer Retoure.

Genau hinschauen lohnt sich

Wie müssen Ihre Prozesse strukturiert sein, damit Sie eine RMA-Nummer vergeben können? In der Praxis zeigen sich verschiedene wichtige Punkte:

- Verlangen Sie bei Retouren unbedingt eine Pro-forma-Rechnung oder Zollrechnung mit allen wichtigen Daten.

- Achten Sie darauf, dass der Warenwert korrekt de-klariert ist. Eine defekte Maschine ist nicht einfach wertlos und darf deshalb nicht mit bspw. 5 Euro «pro forma» verzollt werden.

- Wenn das Produkt mit Präferenzstatus an den Kunden exportiert wurde, sollte auch die Retoure mit Präferenzstatus importiert werden.

Nach diesen Vorbereitungen kann die RMA-Nummer er-teilt werden und auch auf den Lieferpapieren vermerkt werden. So ist bereits bei Ankunft der Sendung klar, dass es sich um eine von Ihnen autorisierte Rücksendung handelt. Die Annahme von Sendungen, die keine RMA-Nummer aufweisen, muss konsequent verweigert werden. Diese vermeintliche «Umerziehung» dient letztlich dem Wohl der Kunden, denn bei nicht-präferenziellem Reexport müssen Sie ansonsten unnötige Zölle entrichten.

Retourenmanagement

Eine falsche Retoure kann rechtliche Folgen haben. So etwa beim Unterverzollen defekter Geräte: Gibt der Kunde deren effektiven Wert nicht an, handelt es sich um eine Unterfakturierung, was nicht den Zollrichtlinien entspricht. Sofern bewilligungspflichtige Güter willkürlich retourniert werden und der Importeur dafür keine Bewilligung beantragen konnte, da er vom Kunden nicht informiert wurde, kann es im schlimmsten Fall sogar zu einem Strafverfahren führen.

Der Maschinenhersteller, bei welchem die Ursprungs-Überprüfung stattgefunden hat, konnte die Präferenzeigenschaft des Gerätes für den Reexport nicht nachweisen und der Endkunde musste nachträgliche Zollabgaben bezahlen, welche er postwendend beim Hersteller zurückforderte.

Mit einem sinnvollen Retourenmanagement können Sie zeitintensive Abklärungen, unnötige Zollbelastungen und rechtliche Risiken minimieren.

AUS DER RECHTSPRECHUNG

Bundesgerichtsurteil vom 18. August 2020 (2C_255/2020 betreffend Zuordnung von Leistungen bei Umstrukturierungen)

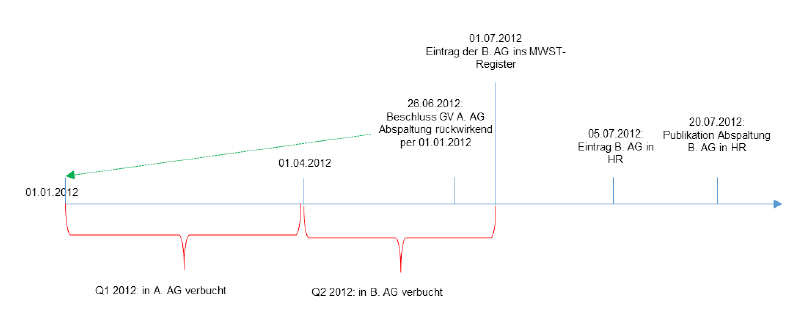

Am 26. Juni 2012 beschloss die Generalversammlung der A. AG die Abspaltung des Unternehmensteils «Engineering» in die neu zu gründende B. AG rückwirkend per 1. Januar 2012. Am 5. Juli 2012 wurde die B. AG ins Handelsregister eingetragen. Die Abspaltung wurde am 10. Juli 2012 publiziert. Die ESTV trug die B. AG per 1. Juli 2012 ins Register der MWST-pflichtigen Personen ein. Mit Urteil vom 7. März 2018 wurde der Konkurs über die B. AG eröffnet. Im Rahmen einer MWST-Kontrolle bei der A. AG rechnete die ESTV u.a. die Umsätze des zweiten Quartals 2012, welche bei der B. AG verbucht worden waren, der A. AG zu (siehe Grafik unten).

Das Bundesgericht hatte zu prüfen, welcher Gesellschaft die im 2. Quartal 2012 erbrachten Leistungen als mehrwertsteuerliche Leistungserbringerin zuzuordnen sind.

Zur Bestimmung des Beginns der mehrwertsteuerlichen Leistungszuordnung ist in erster Linie auf das Datum der Eintragung der Abspaltung im Handelsregister abzustellen. Dies aufgrund der durch den Handelsregistereintrag verursachten Rechtswirksamkeit im Aussenverhältnis sowie des Grundsatzes, wonach anhand des Aussenauftritts zu bestimmen ist, welche Person als mehrwertsteuerliche Leistungserbringerin gilt. Dass die an der Spaltung involvierten Parteien in der Regel ein anderes Datum festlegen und die Spaltung rückwirkend vereinbaren, ändert im Aussenverhältnis nichts. Die A. AG hatte im 2. Quartal 2012 sämtliche Rechnungen in ihrem Namen ausgestellt sowie die damit zusammen-hängenden Leistungen erbracht, so dass die Voraussetzungen an eine Stellvertretung nicht erfüllt sind. Entsprechend hat die ESTV die Umsätze resp. Leistungen im 2. Quartal 2012 zu Recht der A. AG zugeordnet.

Dieser Entscheid bietet uns die Gelegenheit, wieder ein-mal festzuhalten, dass dem MWST-Recht im Gegensatz zum Recht der direkten Steuern eine rückwirkende Umstrukturierung grundsätzlich fremd ist und eine Rückwirkung mehrwertsteuerlich nicht beachtet wird. Bei Übertragung eines Gesamtvermögens (z.B. Fusion, Spaltung) ist deshalb darauf zu achten, dass die Abrechnung der MWST solange in der übertragenden Gesellschaft erfolgt, als dass die übernehmende Gesellschaft nicht gegen aussen auftritt.

Haben Sie als steuerpflichtiges Unternehmen von einem Gemeinwesen eine Zuwendung im Sinne einer Einlage erhalten? Dann sollten Sie prüfen, ob diese Einlage allenfalls fälschlicherweise als Subvention qualifiziert wurde. Eine Korrektur ist innerhalb der Verjährungsfrist möglich. Diese Prüfung ist auch für zu-künftige Einlagen vorzunehmen.

AUS UNSEREM NETZWERK

BREXIT und seine Folgen

Der Austritt des Vereinigen Königreichs (UK) aus der EU wird, unabhängig vom Verlauf der weiteren Verhandlungen zwischen der EU und UK, zu neuen Hemmnissen des wirtschaftlichen Austauschs von Waren und Dienstleistungen sowie der grenzüberschreitenden Mobilität i.S.d. Personen- und Kapitalverkehrsfreiheit führen. Die Verhandlungen über ein Freihandelsabkommen zwischen der EU und UK zur Frage, ob und unter welchen Bedingungen Zölle erhoben werden, laufen zwar aktuell, ein zeitnahes Ergebnis scheint jedoch unwahrscheinlich.

Eines ist jedoch sicher: UK wird von allen bisherigen Übereinkünften mit der EU ausgeschlossen. Damit wird aller Voraussicht nach bei Ablauf der Übergangsfrist zum 1. Januar 2021 die Zollabfertigung generell verpflichtend, was mit einem deutlichen administrativen Mehraufwand einhergeht. UK allein erwartet bis zu 200 Mio. zusätzliche Zollanmeldungen.

Was ändert sich voraussichtlich ab dem 1. Januar 2021?

Für die Handelsbeziehungen zwischen Unternehmen der EU und UK sind generell folgende Änderungen zu beachten:

- Für Unternehmen, die bisher ausschliesslich innerhalb der EU agiert haben, wird für die Ausfuhr als auch die Einfuhr von und in UK eine Registrierung bei den Zollbehörden erforderlich. Eine EORI-Nr. (Economic Operator Registration and Identification Number) ist zu beantragen.

- Durch den EU-Austritt erlöschen alle Abmachungen mit der EU betreffend Steuern und Zulassungen/Bewilligungen. Darüber hinaus sind ab dem Austritt alle UK-Wirtschaftsbeteiligten nicht mehr für die Teilnahme am IT-Verfahren EMCS (Excise Movement and Control System) qualifiziert.

- UK-Vormaterialien werden künftig zu Vormaterialen ohne Ursprung (VoU). Dies kann bei in der EU her-gestellten Waren zu einem Verlust des Präferenzursprungs «EU» führen, wenn britisches Vormaterial zu deren Herstellung verwendet wird. Im Zuge dessen können auch damit einhergehende Zollvergünstigungen nicht mehr beansprucht werden.

Gemäss dem «Protokoll zu Irland und Nordirland» wer-den im Gegensatz zum Rest von UK für Nordirland für einen befristeten Zeitrahmen von vorerst vier Jahren nach wie vor der Zollkodex der Union und weitere Unionsvorschriften, die Waren betreffen, gelten.

Bei der Ausfuhr von Waren aus der EU nach UK gilt Folgendes:

Der Kosten- und Zeitaufwand wird – bedingt durch die nun vorzunehmende Ausfuhrabfertigung – wesentlich höher werden. In Bezug auf spezielle Vorschriften (z.B. Exportkontrolle und Embargorecht) wird UK neu behandelt wie jeder andere Drittstaat, was zur Folge haben kann, dass neu entsprechende Bewilligungen eingeholt werden müssen.

Auf Seiten UK wird demgegenüber eine Einfuhrabfertigung stattfinden, wodurch grundsätzlich Einfuhrabgaben ausgelöst werden.

Bei der Einfuhr von UK-Waren in die EU ist Folgendes zu beachten:

- Es entsteht ein zeitlicher Mehraufwand durch die Zollabfertigung.

- Waren, die aus UK bezogen werden, verteuern sich unter Umständen je nach vereinbarter Lieferkondition, da künftig Zölle zu erheben sind.

- Je nach Warenart können bei der Einfuhr von Waren zusätzliche Lizenzen, Nachweise oder Zertifikate notwendig werden.

Zusammenfassend lässt sich festhalten, dass sich alle betroffenen Unternehmen auf Zölle, Verzögerungen in den Lieferketten, damit verbundenen bürokratischen Mehraufwand und somit auf umfassende Änderungen der Prozesse einstellen müssen.

Es gilt, sich daher spätestens jetzt vorzubereiten und aktiv zu werden:

- Unternehmen sollten überprüfen, ob sie aus zollrechtlicher Sicht – formal, personell und ggf. technisch – für den Brexit gerüstet sind.

- Um einer Einbusse von Zollvergünstigungen durch den Verlust der EU-Präferenzursprungseigenschaft entgegen zu wirken, sind die Lieferketten neu zu bewerten, sowie alle Abläufe in Zusammenhang mit dem Präferenzursprung zu prüfen. Dazu zählt auch die Frage, ob ggf. Anpassungen von bereits bestehenden Verträgen, in denen ein bestimmter Präferenzursprung garantiert wurde, erforderlich sind.

- Die neuen Rahmenbedingungen werden voraus-sichtlich Mehrkosten verursachen, die im Rahmen der Kostenkalkulation berücksichtigt werden sollten. Wo nötig sind Verträge anzupassen.

- Die Aktualisierung oder Beantragung von zollrechtlichen Bewilligungen sollte vorgenommen werden. Mit dem Status eines Zugelassenen Wirtschaftsbeteiligten – Authorised Economic Operator (AEO) – können bspw. die Abläufe bei der Ein- als auch Ausfuhr von Drittlandswaren erheblich vereinfacht werden.

Hinweis BREXIT aus CH-Sicht

Als Nicht-EU-Mitglied hat die Schweiz nie von den Vor-teilen des EU-Binnenmarktes profitiert. Das Verhältnis zu UK wurde in der Vergangenheit und wird noch bis Ende Jahr von den Freihandels-Abkommen der Schweiz mit der EU geregelt. Mit Blick auf BREXIT haben die Regierungen der Schweiz und UK bereits vor Monaten Ab-kommen für die Zeit nach BREXIT geschlossen. Grundsätzlich wird sich im Verhältnis der Schweiz zu UK in Bezug auf Grenzabfertigungen wenig ändern. D.h., dass die vorgängigen Ausführungen für CH-Unternehmen ins-besondere dann zu beachten sind, wenn sie Lieferungen ab einem Standort innerhalb der EU nach UK aus-führen (z.B. ab einem Auslieferungslager oder einer Produktionsstätte).

Autoren

Susanne Gantenbein

dipl. Steuerexpertin Fürsprecherin

Makedon Jenni

lic.rer.pol. MAS Accounting & Finance

Daniel Leuenberger

dipl. Wirtschaftsprüfer Betriebsökonom HWV/FH

Fabienne Ryser

MAS FH in MWST CAS FH in Zollrecht

Marc Thomet

Treuhänder mit eidg. FA Zollfachmann

Lesezeit: 20 Min

2. Juni 2021