Erfahren Sie mehr über die steuerlichen Herausforderungen beim Erwerb und der Wiederausgabe eigener Aktien. Lesen Sie hier eine Zusammenfassung der aktuellen Entwicklungen im Steuerrecht und lassen Sie sich von Experten der T+R AG beraten, um mögliche Risiken zu minimieren und eine optimale Lösung für Ihr Unternehmen zu finden.

Einführung

Das Bundesgericht steht erneut vor einer spannenden Entscheidung zur steuerlichen Behandlung von eigenen Aktien. Seit der Einführung des neuen Rechnungslegungsrechts im Jahr 2013 hat es sich bereits zweimal mit diesem Thema auseinandergesetzt – 2019 in Bezug auf die Kapitalsteuer und 2021 in Bezug auf die Mehrwertsteuer. Jetzt geht es um die Gewinnsteuer. Konkret geht es darum, ob der Verkauf eigener Aktien gewinnsteuerwirksam bleibt oder ob dieser gewinnsteuerneutral zu qualifizieren ist, unabhängig von der handelsrechtlichen Verbuchung. Dies ist insbesondere für Unternehmen interessant, die eigene Aktien als Teil ihres Vergütungssystems (Mitarbeiterbeteiligungsplan) ausgeben.

Hintergrund

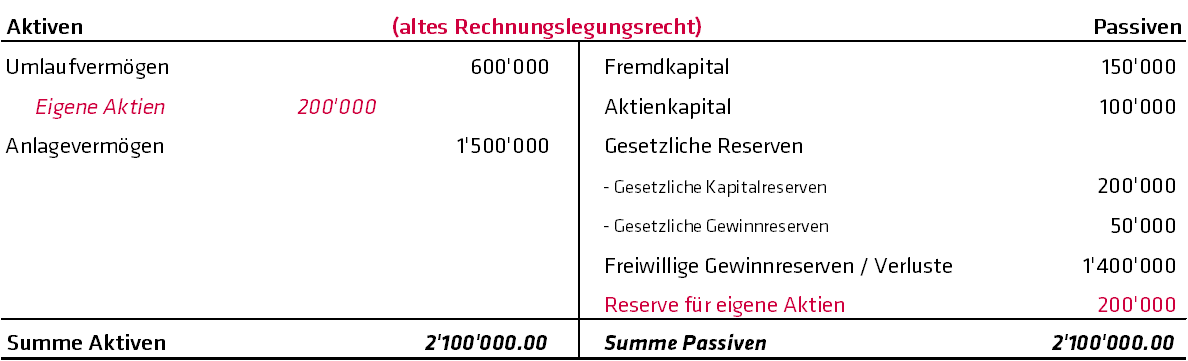

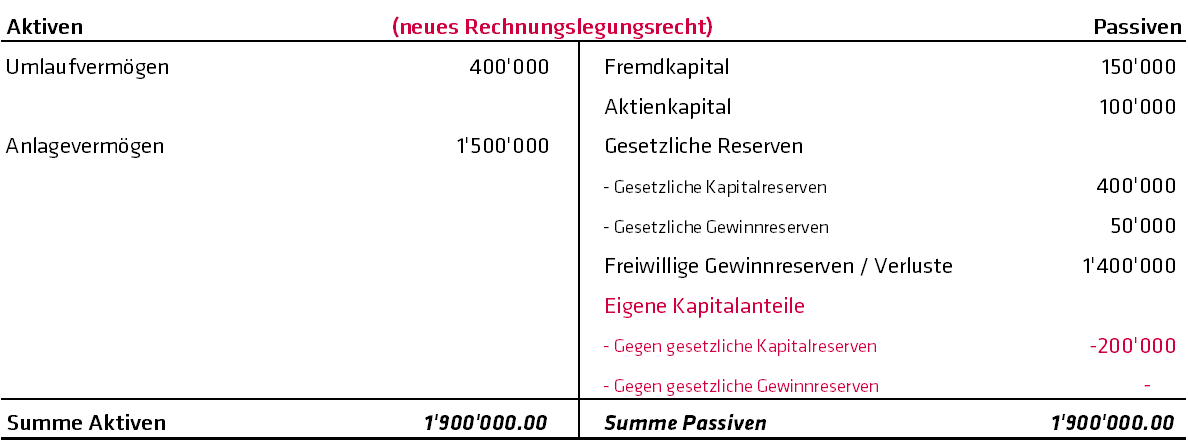

Nach altem wie neuem Aktienrecht darf eine Gesellschaft eigene Aktien erwerben, sofern sie über frei verwendbares Eigenkapital in der Höhe der dafür benötigten Mittel verfügt und der Nennwert der zurückgekauften Aktien 10 % des Aktienkapitals nicht übersteigt. Steht der Erwerb im Zusammenhang mit einer Übertragungsbeschränkung, kann sich diese Quote auf 20 % erhöhen, wobei die zusätzlichen 10 % innert zweier Jahre wieder zu veräussern oder durch Kapitalherabsetzung zu vernichten sind. Aus rechnungslegungsrechtlicher Sicht wurden die eigenen Aktien bis Ende 2012 in der Handelsbilanz aktiviert. Insofern wurde die Grundhypothese unterstellt, dass den eigenen Aktien im Umfang des Anschaffungswertes ein aktivierungsfähiger Gegenwert zukommt. Demgegenüber musste passivseitig aus Kapitalschutzüberlegungen im Umfang des Anschaffungswertes eine «Reserve für eigene Aktien» gebildet werden. Erfolgte nach dem Rückkauf eine Wiederausgabe, wurde die positive Differenz zwischen Anschaffungskosten und Ausgabepreis erfolgs- bzw. steuerwirksam erfasst, wohingegen eine negative Differenz (Verlust) als geschäftsmässig begründeter Aufwand steuerlich akzeptiert wurde. Mit der Einführung des neuen Rechnungslegungsrechts im Jahr 2013 vollzog der Gesetzgeber einen Paradigmenwechsel hin zum international anerkannten Konzept, wonach der Rückkauf eigener Aktien wirtschaftlich einer Kapitalherabsetzung gleichzusetzen ist. Dieser Systemwechsel führte dazu, dass die eigenen Aktien kein Aktivum mehr darstellen und im Umfang des Anschaffungswertes lediglich als Minusposition im Eigenkapital auszuweisen sind. Mittels Ausweises dieser Minusposition wird das Ausschüttungspotential der Gesellschaft verringert, was wiederum dem Kapitalschutz dient.

Die nachstehenden Abbildungen zeigen die unterschiedlichen Darstellungen im alten und neuen Rechnungslegungsrecht exemplarisch auf:

Werden zurückgekaufte eigene Aktien wieder ausgegeben, ist rechnungslegungsrechtlich der Minusposten wieder aufzulösen. Ein Differenzbetrag zwischen Ausgabepreis und Anschaffungskosten ist buchhalterisch nach weit verbreiteter Auffassung erfolgsneutral im Eigenkapital zu erfassen (Konto «Gesetzliche Kapitalreserven»). Da diese Einlage direkt von den Aktionären geleistet wird, müsste diese nach Ansicht des Autors als steuerlich privilegierte «Reserve aus Kapitaleinlagen» (sog. KER) qualifizieren.

Der Vorstand der Schweizerischen Steuerkonferenz publizierte im Jahr 2013 (letztmals aktualisiert im Jahr 2020) ihre Analyse zum neuen Rechnungslegungsrecht. Dabei stützte sie sich auf die Botschaft zur Revision des Rechnungslegungsrechts und hielt fest, dass die Einführung des neuen Rechnungslegungsrechts steuerneutral sein müsse. Mithin handle es sich bei eigenen Aktien um einen effektiv vorhandenen Vermögenswert, weshalb erzielte Buchgewinne bzw. -verluste unabhängig der handelsrechtlichen Verbuchung, steuerwirksam seien; so oder anders handle es sich lediglich um eine Änderung in der Darstellung. In der Veranlagungspraxis der Kantone wurde die Einschätzung der Schweizerischen Steuerkonferenz nach unserer Erfahrung konsequent umgesetzt, was dazu führte, dass erfolgsneutral verbuchte Mehr- oder Mindererlöse durch Wiederausgabe von eigenen Aktien in der Steuerbilanz gewinnsteuerwirksam korrigiert wurden. Obwohl bei der steuerlichen Gewinnermittlung die nach handelsrechtlichen Grundsätzen erstellte Jahresrechnung massgebend ist (sog. Massgeblichkeitsprinzip), stellen sich die Steuerbehörden bis anhin auf den Standpunkt, dass in Wiederausgabefällen die steuerrechtlichen Korrekturnormen nach Art. 58 Abs. 1 Bst. c DBG greifen.

Entwicklungen im Steuerrecht

Das Bundesgericht durfte sich seit der Einführung des neuen Rechnungslegungsrechts zweimal mit den steuerlichen Folgen des Erwerbs eigener Aktien befassen. Das Urteil aus dem Jahr 2019 bezog sich auf die Kapitalbesteuerung. Das Steueramt des Kantons Zürich wich bei der Ermittlung der Bemessungsgrundlage vom ausgewiesenen Eigenkapital gemäss Handelsbilanz ab und rechnete die Minusposition «eigene Aktien» im Kapital hinzu. Das Bundesgericht führte insbesondere aus, dass der Rückkauf eigener Aktien zu einer Entreicherung der Gesellschaft führe und sowohl das Massgeblichkeitsprinzip als auch die wirtschaftliche Realität dafürsprächen, die Minusreserve bei der Bemessung des steuerbaren Kapitals in Abzug zu bringen. Ferner bestehe bei der Kapitalsteuer keine steuerrechtliche Korrekturnorm, die eine Aufrechnung rechtfertigen würde. Das zweite Urteil des Bundesgerichts aus dem Jahr 2021 betraf die Mehrwertsteuer und hier hatte das Bundesgericht zu beurteilen, ob die Veräusserung von eigenen Aktien als Finanzierungsvorgang oder als Veräusserung von Wertschriften zu betrachten sei. In diesem Urteil unterstrich das Bundesgericht die bereits in ihrem Urteil aus dem Jahr 2019 zum Ausdruck gebrachte Auffassung, wonach unter dem neuen Rechnungslegungsrecht der Rückkauf eigener Aktien als Kapitalherabsetzungsvorgang zu betrachten sei und es sich bei den eigenen Aktien aus Sicht des zurückkaufenden Unternehmens nicht um einen Vermögenswert handle. Demzufolge sei die Wiederausgabe dieser eigenen Aktien nicht als Übertragung eines Vermögenswertes, sondern als Mittelzufluss bei der Gesellschaft gleich wie eine Kapitalerhöhung als Kapitaleinlage durch den Erwerber zu betrachten.

Im noch nicht rechtskräftigen Urteil vom 11. Januar 2023 hatte das Verwaltungsgericht des Kantons Zürich die Frage der steuerlichen Behandlung auf Ebene der Gewinnsteuer zu beurteilen. Dabei nahm es den vom Bundesgericht gesponnenen Faden auf und führte aus, dass der Rückkauf eigener Aktien wirtschaftlich zu einer sofortigen Entreicherung führe und dass die spätere Wiederausgabe der eigenen Aktien auch aus gewinnsteuerlicher Sicht als Finanzierungsvorgang zu betrachten sei, der über die Scharnierfunktion des Massgeblichkeitsprinzips auch für die Gewinnsteuern massgebend sei. Das Verwaltungsgericht hob demnach den Entscheid des Steueramtes Zürich auf und hielt fest, dass der Mehrerlös aus der Wiederausgabe von eigenen Aktien nicht der Gewinnsteuer unterliege. Es bleibt nun abzuwarten, ob das Bundesgericht den vom Verwaltungsgericht des Kantons Zürich weitergesponnenen Faden in der vorliegenden Form aufnimmt und die Argumentation des Verwaltungsgerichts schützt.

Mit Blick auf die Einkommens- und Verrechnungssteuer stellt sich die Frage, ob die aus rechnungslegungsrechtlicher Sicht unterstellte «Entreicherungsfiktion» beim Rückkauf der eigenen Aktien bei den veräussernden privaten Aktionären sofortige Steuerfolgen auslöst. Der Hintergrund dieser Frage bezieht sich auf Fälle, in welchen das Unternehmen eigene Aktien zwecks Halten und allfälliger Wiederausgabe von privaten Aktionären erwirbt und diese nicht innerhalb der gesetzlich normierten Haltefrist von sechs Jahren (Art. 4a VStG) weiterveräussert. Aufgrund der klaren gesetzlichen Bestimmungen und des Umstandes, dass die Einkommens- und Verrechnungssteuer kein Massgeblichkeitsprinzip kennt, darf nach Meinung des Autors infolge des Rückkaufs zwecks Halten und Wiederausgabe nicht bereits im Zeitpunkt des Rückkaufs (=Entreicherungsfiktion) eine einkommens- und verrechnungssteuerliche Abrechnung erfolgen.

Steuerliche Weichenstellungen beim Erwerb und der Wiederausgabe eigener Aktien

Wenn Ihr Unternehmen über eigene Aktien verfügt oder in naher Zukunft den Rückkauf eigener Aktien plant und diese später wieder ausgeben will, sollten Sie bestimmte Aspekte beachten, um mögliche steuerliche Probleme zu vermeiden; hierzu gehören:

- Rückkauf: Der Rückkauf von eigenen Aktien führt zu einer Minusposition im Eigenkapital. Wenn Sie über Reserven aus Kapitaleinlagen (KER) verfügen, sollten Sie die Minusposition vorzugsweise den KER zuweisen. Damit können allfällige Einkommens- und Verrechnungssteuerfolgen bei den privaten Aktionären verhindert werden.

- Haltedauer eigener Aktien: Beachten Sie, dass die Haltefrist für eigene Aktien sechs Jahre beträgt und nur in besonderen Fällen um maximal sechs Jahre verlängert werden kann. Eine Verletzung dieser Haltefrist kann zu Einkommens- und Verrechnungssteuerfolgen führen.

- Wiederausgabe: Wenn Sie eigene Aktien wiederausgeben, ist es wichtig, die handelsrechtlich erfolgsneutrale Verbuchung der Mehr- oder Mindererlöse sicherzustellen. Dabei empfiehlt es sich, diese der «gesetzlichen Kapitalreserve» bzw. den «Reserven aus Kapitaleinlagen» (KER) gutzuschreiben respektive zu belasten. Beachten Sie jedoch, dass diese Verbuchung nicht erfolgswirksam sein darf. Zudem sollten Sie Ihre Steuererklärung ohne gewinnsteuerliche Korrekturen der Mehr- oder Mindererlöse einreichen und darauf hinweisen, dass ein offenes Beschwerdeverfahren vor dem Bundesgericht besteht.

Insgesamt ist festzuhalten, dass die steuerlichen Aspekte im Zusammenhang mit eigenen Aktien eine komplexe Angelegenheit sind, die besondere Aufmerksamkeit erfordern. Die Steuerspezialist:innen der T+R AG verfügen über das erforderliche Fachwissen und die Erfahrung, um Sie in diesem Bereich umfassend zu beraten und mögliche steuerliche Risiken zu minimieren. Zögern Sie nicht, uns zu kontaktieren, um eine individuelle Beratung zu erhalten.

Autor

Philipp Beck

dipl. Steuerexperte

Lesezeit: 10 Min 20. April 2023