Kann durch Wohnsitzverlegung bei Kapitalleistungen die Steuerbelastung gesenkt werden? Welche Bedingungen müssen eingehalten werden und lohnt es sich überhaupt?

Einleitung

Besteht die Aussicht auf das Erhalten einer Kapitalleistung, stellt sich regelmässig die Frage, wie diese besteuert wird. Kapitalleistungen können – in den wenigsten Fällen – steuerfrei, als normales Einkommen vollumfänglich oder als besonderes Einkommen reduziert steuerbar sein.

Fällt die Leistung nicht überraschend an, sollte abgeklärt werden, ob für die zu empfangende Kapitalleistung eine privilegierte Besteuerung vorgesehen ist. Dies ist regelmässig bei Kapitalleistungen, die der Vorsorge dienen der Fall, typischerweise Auszahlungen aus der 2. Säule oder der Säule 3a.

Bei derartigen Kapitalleistungen ist nicht nur gesetzlich eine privilegierte Besteuerung vorgesehen. Aufgrund der einmaligen Besteuerung im Zeitpunkt der Fälligkeit bietet sich weiter die Einflussnahme auf die Besteuerungshoheit an.

Der nachfolgende Beitrag soll einen Überblick verschaffen, inwiefern eine Wohnsitzverlegung innerhalb der Schweiz oder ins Ausland bei Kapitalleistungen zu einer Steueroptimierung führen kann und welche Voraussetzungen eingehalten werden müssen. Die vorliegenden Ausführungen sind genereller Natur und vermögen die Beratung im Einzelfall nicht zu ersetzen.

Regelungen im innerschweizerischen Verhältnis

Grundlagen und Besteuerungsgrundsätze bei Kapitalleistungen, die der Vorsorge dienen

Das Bundessteuergesetz sowie auch die entsprechenden kantonalen Steuergesetze sehen vor, dass alle Einkünfte aus der Alters-, Hinterbliebenen- und Invalidenversicherung, aus Einrichtungen der beruflichen Vorsorge und aus anerkannten Formen der gebundenen Selbstvorsorge vollumfänglich steuerbar sind.

Das Bundessteuergesetz hält jedoch eine doppelte Privilegierung für die Besteuerung fest. Die Kapitalleistung wird mit einer separaten Jahressteuer (Sondersteuer) erfasst. Zudem wird der Steuersatz gegenüber anderen Einkünften um 80 % reduziert.

Die kantonalen Besteuerungsregeln für Kapitalbezüge aus Vorsorge fallen sehr unterschiedlich aus. Gewisse Kantone wenden das gleiche Modell wie das Bundessteuergesetz an, eine zweite Gruppe Kantone sehen andersgelagerte steuerliche Reduktionen vor.

Insbesondere bei höheren Kapitalbezügen besteht ein nicht unerhebliches Steueroptimierungspotential. Zum einen, weil die Kapitalleistungen privilegiert besteuert werden und zum anderen, weil die einmalige Besteuerung ausschliesslich am Wohnsitzkanton des Vorsorgebezügers im Zeitpunkt der Fälligkeit der Leistung erfolgt.

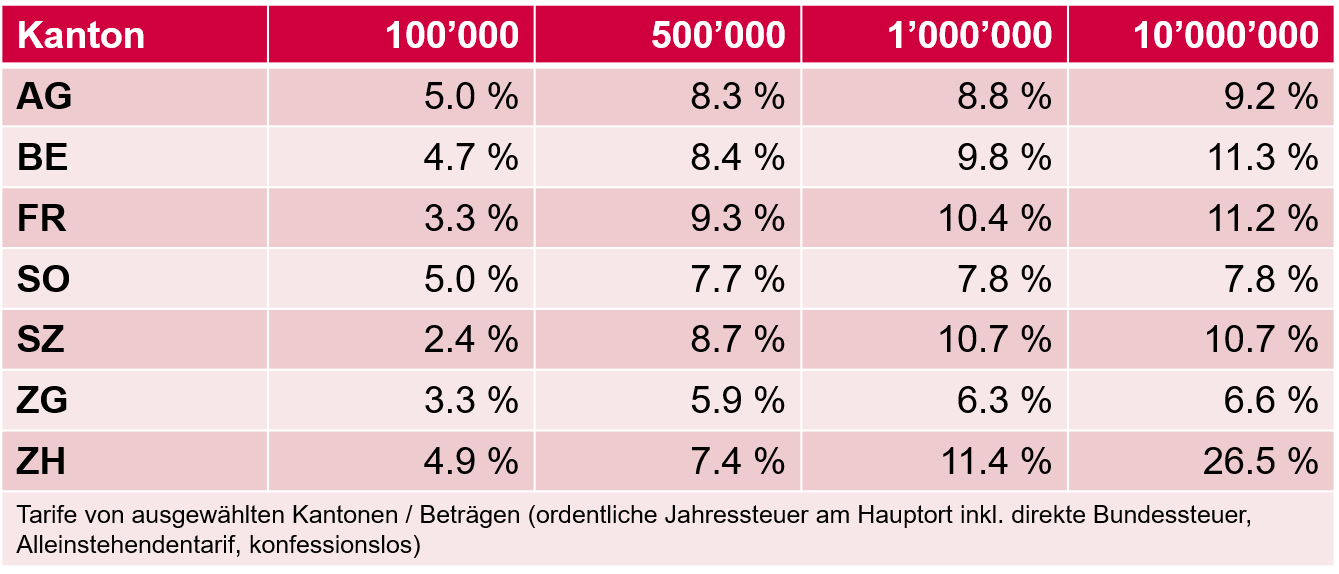

Steuerbelastung (ordentliche Jahressteuer)

Die effektive Steuerbelastung einer Kapitalleistung hängt einerseits vom besteuernden Kanton sowie andererseits von der Höhe der Bezüge ab. Wie der nachstehenden Darstellung der Steuerbelastung von ausgewählten Kantonen entnommen werden kann, unterscheidet sich die Steuerbelastung teilweise erheblich.

Interkantonale Zuständigkeit für die Steuererhebung

Das Steuerharmonisierungsgesetz sieht die Zuständigkeit für die Steuererhebung in dem Kanton vor, in dem die steuerpflichtige Person ihren Wohnsitz im Zeitpunkt der Fälligkeit der Leistung hat.

Aufgrund der einfach ausgestalteten Zuständigkeitsanknüpfung sowie der teilweise erheblichen kantonalen Steuersatzunterschiede bietet es sich an, sich vor dem Kapitalbezug Gedanken für eine steuerliche Optimierung zu machen. Gerade Steuerpflichtige mit hohen Vorsorgeguthaben prüfen wegen dieser Unterschiede in der Praxis vermehrt vor dem Kapitalbezug einen Wohnsitzwechsel in einen steuergünstigeren Kanton.

Die steuerlich unattraktiveren Wegzugskantone sind sich dieses Phänomens jedoch bewusst und beobachten zunehmend systematisch, ob der steuerliche Wohnsitz tatsächlich aufgegeben worden ist, resp., ob im Zuzugskanton auch tatsächlich ein neuer Wohnsitz begründet wurde.

Insbesondere wenn die steuerpflichtige Person den bisherigen Wohnsitz nicht definitiv aufgibt und bspw. die bisher bewohnte Liegenschaft weiterhin behält und auch teilweise selbst nutzt, recherchieren die Steuerverwaltungen sehr sorgfältig und gründlich, wo sich die steuerpflichtige Person hauptsächlich aufgehalten hat.

Schädlich ist regelmässig eine sehr kurze Dauer der Wohnsitzverlegung mit baldigem Rückzug an den bisherigen Wohnort, die weitere (teilweise oder mehrheitliche) Nutzung der bisherigen Wohnstätte und eine sehr kleine oder nicht standesgemässe Wohnung im Zuzugskanton.

Es empfiehlt sich daher im Falle eines Wohnsitzwechsels, diesen auch wirklich vorzunehmen und die Zelte am bisherigen Wohnort konsequent abzubrechen. Andernfalls drohen langwierige Abklärungsverfahren, mit dem erheblichen Risiko, dass der bisherige Wohnsitzkanton auf seine Zuständigkeit für die Steuererhebung besteht. Sollte der neue Wohnsitzkanton zu diesem Zeitpunkt bereits besteuert haben, sind zudem Verfahren zur Beseitigung der Doppelbesteuerung erforderlich.

Mit anderen Worten sollte ein steuerlich motivierter Wegzug gut überlegt und vor allem gut organisiert sein.

Regelung im internationalen Verhältnis

Grundlagen und Besteuerungsgrundsätze bei Kapitalleistungen, die der Vorsorge dienen

Das Bundessteuergesetz wie auch die kantonalen Gesetze sehen eine vorläufige Besteuerung der Kapitalleistung an der Quelle vor, wenn die Zahlung einer Kapitalleistung an einen im Ausland wohnhaften Empfänger erfolgt. Erst in einem zweiten Schritt wird anhand des anwendbaren Doppelbesteuerungsabkommens (DBA) die endgültige Besteuerungszuständigkeit ermittelt. Die einschlägigen Normen des OECD-Musterabkommens (OECD-MA) regeln die Besteuerungszuständigkeit wie folgt:

Art. 18 OECD-MA sieht vor, dass das Besteuerungsrecht von Ruhegehältern und ähnlichen Vergütungen ausschliesslich beim Ansässigkeitsstaat (der empfangenden Person) liegt. Im Gegensatz dazu kommt bei Ruhegehältern für eine Tätigkeit im öffentlichen Dienst Art. 19 OECD-MA zur Anwendung, wonach ausschliesslich der Quellenstaat besteuern darf.

Eine Kapitalleistung muss mit einem früheren Arbeitsverhältnis zusammenhängen und Vorsorgecharakter haben, um unter Art. 18 OECD-MA zu fallen. Unbeachtlich ist die Finanzierung und auch, ob es sich um gesetzlich vorgeschriebene oder freiwillige Vorsorgepläne im Rahmen der beruflichen Vorsorge handelt (2. Säule). Nicht darunter fallen allerdings die freien Vorsorgepläne (3. Säule). Damit fallen Kapitalleistungen der 3. Säule unter Art. 21 OECD-MA. Ebenfalls nicht von Bedeutung ist, wer die Leistung ausrichtet. Solange die Kapitalleistung der Vorsorge dient, kann die Zahlung auch von einem Arbeitgeber erfolgen.

Einige von der Schweiz abgeschlossenen DBAs enthalten sog. «Remittance-Klauseln», die eine Steuerentlastung nur dann vorsehen, wenn im Ansässigkeitsstaat eine Besteuerung erfolgt. Andere Abkommen enthalten eine sog. «Subject-to-tax-Klausel», wonach die Besteuerung teilweise an den Quellenstaat zurückfällt, sollte die Leistung durch den Ansässigkeitsstaat nicht besteuert werden. Tendenziell enthalten neuere Abkommen eher kein ausschliessiches Besteuerungsrecht des Ansässigkeitsstaats mehr.

Praktisches Vorgehen und Steuerbelastung (CH-Quellensteuer)

Bei einer Kapitalleistung, unabhängig von deren Qualifikation, wird die Schweizer Quellensteuer stets vorläufig erhoben. Wie erwähnt, liegt das Besteuerungsrecht bei Zahlungen zu Gunsten von Arbeitenden aus dem öffentlichen Dienst, meist in der Schweiz. Bei privater Vorsorge hat die Quellensteuererhebung vorerst Sicherungscharakter und wird gegebenenfalls durch das Besteuerungsrecht durch den Ansässigkeitsstaat des Empfangenden zurückgedrängt.

Für die Ermittlung der Besteuerungszuständigkeit ist – wie auch im interkantonalen Verhältnis – die Ansässigkeit des Empfangenden im Zeitpunkt der Fälligkeit der Kapitalleistung massgebend.

Kommt basierend auf dem anwendbaren Doppelbesteuerungsabkommen der Schweiz kein Besteuerungsrecht zu, kann die Quellensteuer per Antrag zurückgefordert werden, sofern

- eine Bestätigung vorgelegt werden kann, die belegt, dass die

Steuerbehörde des Wohnsitzstaates Kenntnis von der Auszahlung erhalten hat und, dass - der Empfangende der Leistung in diesem Land ansässig ist.

Aus der nachfolgenden Übersicht kann der angewendete Quellensteuertarif ausgewählter Kantone entnommen werden.

Option bei geplantem Wegzug

Die kantonalen Steuersatzunterschiede bieten bei der Wohnsitzverlegung ins Ausland ein weiteres Steuerplanungspotential. Ist der Vorsorgefall noch nicht eingetreten, kann vor der Wohnsitzverlegung das Vorsorgeguthaben auf eine Freizügigkeitseinrichtung in einen Kanton mit einer tiefen Quellenbesteuerung übertragen werden.

Im Anschluss kann ein Wegzug ins Ausland erfolgen, wobei ein Land ausgesucht werden sollte, das keine oder eine geringere Besteuerung von Kapitalleistung als die Schweiz vorsieht.

Wie vorstehend ausgeführt, sollte auch eine Wohnsitzverlegung ins Ausland sauber geplant und effektiv vollzogen werden. Die Steuerbehörden werden Wegzüge im Zusammenhang mit Kapitalleistungen zunehmend überwachen und nicht zögern, auf eine Besteuerung durch die Schweiz zu bestehen, wenn sich die Leistungsbezüger trotz Wegzugs regelmässig in der Schweiz aufhalten.

Exkurs: Zahlungen durch den Arbeitgeber – Kapitalabfindung mit Vorsorgecharakter

Im innerschweizerischen Verhältnis

Im innerschweizerischen Verhältnis kann auch eine Zahlung durch den Arbeitgeber von der privilegierten Besteuerung profitieren, wenn diese einen Vorsorgecharakter aufweist. Dafür entscheidend ist die Definition und Ausgestaltung der Kapitalzahlung. Bei der direkten Bundessteuer kann ausnahmsweise auch bei Zahlungen durch Arbeitgeber eine reduzierte Besteuerung erfolgen, sofern

- der Austritt aus der Unternehmung nach Vollendung des 55. Altersjahrs erfolgt;

- die (Haupt-)Erwerbstätigkeit definitiv aufgegeben wird, und

- die Zahlung eine durch den vorzeitigen Austritt entstehenden Vorsorgelücke ausgleicht.

Die meisten Kantone haben eine dem Bundessteuergesetz ähnliche Bestimmung für die Staats- und Gemeindesteuern aufgestellt.

Im internationalen Verhältnis

Auch im internationalen Verhältnis ist bei Zahlungen durch den Arbeitgeber für die Besteuerung entscheidend, wie die Kapitalleistung zu qualifizieren ist.

Liegt eher eine Arbeitsentschädigung (Art. 15 OECD-MA) vor, wird die Besteuerung zwischen den involvierten Ländern nach Dauer der Tätigkeit aufgeteilt. Bei Ruhegehältern erfolgt die Besteuerung entweder im Quellen- (Art. 19 OECD-MA) oder im Ansässigkeitsstaat (Art. 18 OECD-MA). In den anderen Fällen wird die Leistung als übriges Einkommen nach Art. 21 OECD-MA dem Ansässigkeitsstaat zugewiesen.

Die genaue Abgrenzung ist regelmässig schwierig und kann gegebenenfalls zu langwierigen Verfahren führen.

Fazit

Die genaue Analyse der bei unterschiedlichen Szenarien anwendbaren Steuersätze zeigt auf, dass bei kleineren Kapitalleistungen die Steuerbelastung zwar unterschiedlich sein kann, die effektive betragsmässige Steuerersparnis allerdings kaum einen Wohnsitzwechsel rechtfertigt resp. zu finanzieren vermag. Bei grösseren Kapitalleistungen kann hingegen mittels geeigneter Strukturierung eine erhebliche Steuerersparnis erwirkt werden.

In diesem Beitrag wurde auf die Optimierungsmöglichkeiten ohne Wohnsitzverlegung nicht eingegangen. Sollte eine Wohnsitzverlegung nicht in Betracht kommen, empfiehlt es sich, auf die üblichen Massnahmen wie planmässige Einkäufe, Teilpensionierung sowie auf den gestaffelten Bezug der verschiedenen Kapitalversicherungen zurückzugreifen.

Autorin

Isabelle Seiler

dipl. Steuerexpertin

Lesezeit: 10 Min 27. April 2023