Einführung

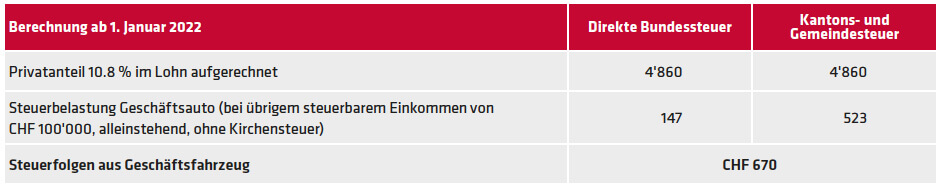

Auf den 1. Januar 2022 werden sowohl das Eidgenössische Finanzdepartement als auch die meisten Kantone ihre Berufskostenverordnungen anpassen. Neu gilt für die private Nutzung von Geschäftsfahrzeugen ein Privatanteil von 0.9 % statt wie bisher 0.8 % pro Monat bzw. 10.8 % statt bisher 9.6 % pro Jahr.

Regelung Privatanteil Geschäftswagen bis 31. Dezember 2015

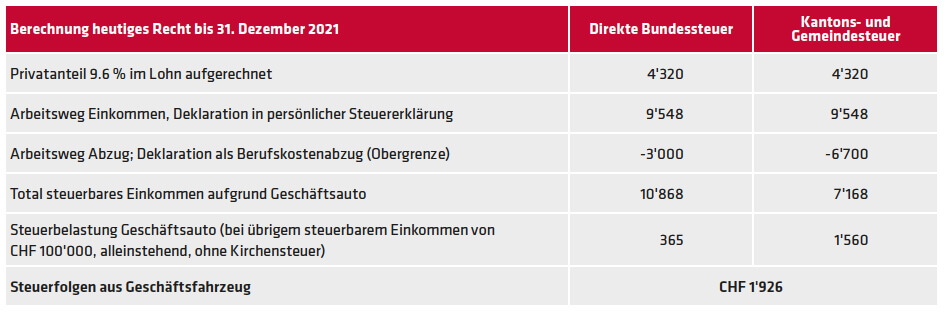

Bis zum 31. Dezember 2015 galt ein pauschaler Privatanteil von 9.6 % pro Jahr. Dieser Privatanteil deckte die privaten Fahrten ohne Arbeitsweg ab. Da aber bis zum 31. Dezember 2015 die steuerlich abzugsfähigen Fahrkosten für den Arbeitsweg nicht beschränkt waren, mussten keine weiteren Deklarationspflichten berücksichtigt werden. Die Leistung der Arbeitgeberin für die Gratisfahrt zum Arbeitsort (Einkommen) war gleich hoch wie die Fahrkosten des Arbeitnehmenden (abzugsfähiger Aufwand), so dass im Ergebnis ein steuerliches Nullsummenspiel resultierte.

Regelung Privatanteil Geschäftswagen ab 1. Januar 2016 (FABI)

Im Rahmen der FABI-Vorlage, die das Stimmvolk am 9. Februar 2014 mit grosser Mehrheit angenommen hat, wurde auch eine Beschränkung des Pendlerabzugs für Unselbstständige auf CHF 3’000 für die direkte Bundessteuer beschlossen. Die Kantone führten in der Folge ebenfalls Obergrenzen ein, so beispielsweise der Kanton Bern eine solche von CHF 6’700. Politischer Hintergrund dieser Beschränkungen des Fahrkostenabzuges war primär, dass lange Arbeitswege steuerlich nicht privilegiert werden sollten. Da der Privatanteil immer noch nicht den Arbeitsweg umfasste, mussten ab dem 1. Januar 2016 die Steuerpflichtigen mit einem Geschäftsfahrzeug diese Leistung ihrer Arbeitgeberin neu als Einkommen in ihrer privaten Steuererklärung deklarieren, dafür konnten sie die grundsätzlich gleich hohen Fahrkosten als Berufskosten wieder abziehen, wobei bei letzteren allerdings die FABI-Obergrenzen zur Anwendung kamen. Zudem musste die Arbeitgeberin die Aussendiensttage auf dem Lohnausweis deklarieren, für diese erfolgte dann keine Aufrechnung der Wegkosten. Gerade bei weiten Arbeitswegen resultierten so ab dem 1. Januar 2016 substantielle steuerliche Mehrbelastungen für Arbeitnehmende mit einem Geschäftsfahrzeug.

Regelung Privatanteil Geschäftswagen ab 1. Januar 2022

Ab dem 1. Januar 2022 wird der monatliche Privatanteil um 0.1 % auf 0.9 % erhöht. Dafür umfasst der Privatanteil neu auch den Arbeitsweg. Dementsprechend erübrigt sich die Aufrechnung des Arbeitsweges in der Steuererklärung und die gleichzeitige Geltendmachung der (begrenzten) Fahrkosten. Auch die Aussendiensttage müssen im Lohnausweis nicht mehr bescheinigt werden. Obschon der Privatanteil neu auch den Arbeitsweg umfasst und der Arbeitnehmende den Arbeitsweg somit durch die Versteuerung des Privatanteils auch bezahlt, können in der Steuererklärung ab dem 1. Januar 2022 trotzdem keine Fahrkosten geltend gemacht werden, da dies in den entsprechenden Verordnungen oder den Ausführungen dazu explizit festgehalten ist. Die Auswirkungen bei den Steuern der neuen Regelung können anhand des nachstehenden Beispiels aufgezeigt werden.

Heidi Meier wohnt in Rüschegg und arbeitet in Gümligen. Ihr einfacher Arbeitsweg beträgt 31 km. Sie hat ein Geschäftsfahrzeug, das ursprünglich CHF 45’000 gekostet hat (exkl. MWST).

Auswirkungen auf weitere Steuerarten

Der Privatanteil unterliegt – bei der Aufrechnung in das steuerbare Einkommen im Lohnausweis – als Naturallohn auch den Sozialversicherungen. Ausgehend von oben stehendem Beispiel und unter der Annahme von Sozialversicherungsbeiträgen von 10 % für die Arbeitnehmerin und 12 % für die Arbeitgeberin ergeben sich durch die Neuregelung folgende Mehrbelastungen:

- Erhöhung der jährlichen Arbeitnehmerbeiträge um CHF 54 auf CHF 486;

- Erhöhung der jährlichen Arbeitgeberbeiträge um CHF 65 auf CHF 583.

Der Privatanteil unterliegt ebenfalls der MWST. In oben stehendem Beispiel erhöht sich die jährlich abzurechnende MWST um CHF 39 auf CHF 347 (4’860/107.7 % * 7.7 %).

Würdigung

Die moderate Erhöhung führt zu einer administrativen Vereinfachung, indem die Arbeitnehmenden in der privaten Steuererklärung keine Aufrechnungen mehr vornehmen müssen und auch die Arbeitgeberin muss ab dem Lohnausweis 2021 den Aussendienstanteil nicht mehr deklarieren. Bei Arbeitnehmenden mit Wohnsitz im Kanton Bern und einem einfachen Arbeitsweg von mehr als 10 km reduzieren sich die Einkommenssteuern aus dem Privatanteil. Bei Arbeitnehmenden mit einem kürzeren Arbeitsweg erhöhen sich die Einkommenssteuern leicht.

Bei den Sozialversicherungen und bei der MWST ergeben sich ebenfalls moderate Erhöhungen.

Autoren

Martin Röthlisberger

Rechtsanwalt dipl. Steuerexperte

Lesezeit: 7 Min

13. Dezember 2021