Immer öfters wird unter anderem bei gemeinnützigen Nonprofit-Organisationen, die bis anhin einen handelsrechtlichen Abschluss erstellten, von den Geldgebern die Umstellung auf eine Rechnungslegung nach den Vorschriften von Swiss GAAP FER verlangt. Eine Rechnungslegung nach Swiss GAAP FER wird oftmals auch bei der Vergabe von privatrechtlichen Gütesiegeln gefordert.

Die damit einhergehende Umstellung kann zu zahlreichen Fragen führen. Dieser Artikel beleuchtet zwei ausgewählte Themenbereiche.

Nebst neuen Verordnungsbestimmungen, die eine Rechnungslegung nach Swiss GAAP FER vorsehen können (wie z.B. im Kanton Bern die per 1. Januar 2022 in Kraft getretene Verordnung über die sozialen Leistungsangebote SLV), gibt es oftmals auch gute Gründe eine freiwillige Umstellung auf die Rechnungslegung nach Swiss GAAP FER vorzunehmen. Dies nicht zuletzt auch für Nonprofit-Organisationen (nachfolgend NPOs), für die eine hohe Transparenz im Sinne einer «True and Fair view» sehr wichtig ist. Eine Umstellung von OR auf Swiss GAAP FER bringt zahlreiche Fragestellungen oder neue Themen mit sich. Der Artikel legt den Fokus auf NPOs, die ihre Rechnungslegung neu nach den spezifischen Vorgaben von FER 21 «Rechnungslegung für gemeinnützige Nonprofit-Organisationen» (nachfolgend FER 21) vornehmen, das heisst, die als gemeinnützige Nonprofit-Organisationen gemäss FER 21 zu definieren sind.

Im ersten Teil dieses Artikels geht es um Fragen der Erstanwendung sowie der Zulässigkeit von dualen Abschlüssen und möglichen Stolpersteinen. Der zweite Teil widmet sich der Beurteilung der Konsolidierungspflicht beim Halten von Beteiligungen in einem FER 21 Abschluss.

Hinweis: Im vorliegenden Artikel wird jeweils ausschliesslich vom OR gesprochen. Dies aus dem Grund, dass ausgehend von Art. 69a des Zivilgesetzbuchs (ZGB) bzw. von Art. 83a ZGB insbesondere für NPO und ihre Jahresrechnung die OR-Bestimmungen sinngemäss gelten.

Erster Teil

Umstellung der Rechnungslegung von OR auf FER 21 sowie Erstellung eines dualen Abschlusses

Unter einem dualen Abschluss versteht man im Rahmen dieses Artikels einen Jahresabschluss, dessen Rechnungslegung sowohl den Anforderungen von FER 21 als auch den Anforderungen des OR entspricht. Wird ein dualer Abschluss erstellt, müssen somit jährlich nicht zwei Jahresrechnungen (eine nach OR und eine nach FER 21) erstellt werden.

Im Folgenden wird aufgezeigt, inwiefern ein solcher dualer Abschluss überhaupt möglich ist und wo allfällige Stolpersteine liegen.

Erstmalige Anwendung von FER 21 / Bewertung

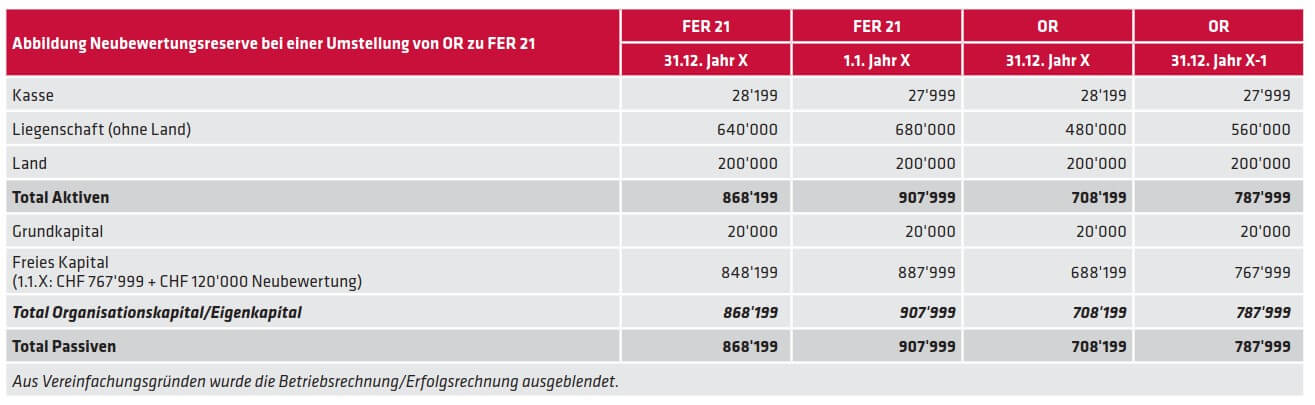

Sollte bei der Überprüfung der erstmaligen Anwendung festgestellt werden, dass Bewertungsanpassungen von OR zu FER 21 vorgenommen werden müssen, ist ein dualer Abschluss nicht möglich. Im Rahmen der Erstumstellung von OR auf FER 21 werden die bisherigen Rechnungslegungsgrundsätze und Anforderungen nach OR durch die Grundsätze und Anforderungen nach FER 21 abgelöst. Die Darstellung der ersten Jahresrechnung nach FER 21 richtet sich dabei nach den Vorgaben im Rahmenkonzept (FER Rahmenkonzept Ziffer 8). Dementsprechend ist die Vorjahresbilanz im ersten Abschluss nach FER 21 ebenfalls nach den neuen Bewertungsregeln darzustellen und in der Betriebsrechnung gibt es keine Vergleichswerte. Die Neubewertungsreserve aus der Überleitung von OR zu FER 21 (Aufrechnung stiller Reserven) wird per 31.12. direkt im Organisationskapital der Vorjahresbilanz erfasst und entspricht der Eröffnungsbilanz per 1.1. des Berichtsjahres (siehe dazu auch die nachfolgende Darstellung).

Bewertung (OR vs. FER)

Die wohl wichtigste Änderung in Bezug auf die Rechnungslegungsprinzipen ist die Ablösung des im OR verankerten Vorsichtsprinzips (Art. 960 Abs. 2 OR) durch eine Bilanzierung nach dem Grundsatz des «True and Fair View» (FER Rahmenkonzept Ziffer 6). Eine direkte Folge davon ist, dass bei einer Erstanwendung alle vorhandenen stillen Reserven aufgelöst werden müssen. Diese Auflösung wird im FER 21 Abschluss im Organisationskapital in einer separaten Position «Neubewertungsreserven» ausgewiesen. Da gerade im Bereich der NPO-Gesellschaften oftmals eine Steuerbefreiung vorliegt, ist bei den meisten Positionen vielmals nicht mit hohen stillen Reserven zu rechnen.

Die grössten Diskussionsthemen und Bewertungsfragen dürften im Bereich der Liegenschaften zu erwarten sein. Aus diesem Grund soll im Folgenden kurz auf ein vereinfachtes Beispiel eingegangen werden: Eine Liegenschaft (gewerbliches Gebäude) wurde am 1.1. vor drei Jahren (X-3) zu

CHF 1’000’000 (davon CHF 200’000 Landwert) erworben. Dies entspricht dem damaligen Marktwert. Für den Erwerb der Liegenschaft sind keine Staatsbeiträge ausgerichtet worden. Im OR Abschluss wird diese Liegenschaft mit einer Nutzungsdauer von 10 Jahren abgeschrieben und die betriebswirtschaftliche Nutzungsdauer beträgt 20 Jahre. Auf dem Landanteil ist keine Abschreibung erfolgt. Im Jahr X soll nun die Jahresrechnung von OR auf FER 21 umgestellt werden. Im vorliegenden Fall muss die Liegenschaft nun aufgrund der unterschiedlichen angewendeten Nutzungsdauer einer Neubewertung unterzogen werden. Da die Umstellung für das Jahr X erfolgt, muss aufgrund der FER Erfordernisse die resultierende Neubewertung per 31.12. der Jahres X-1 direkt in das freie Kapital gebucht werden und der Eröffnungsbilanz per 1.1. des Jahres X entsprechen. Im Beispiel müssen somit im Rahmen der Umstellung stille Reserven im Umfang von CHF 120’000 (in den Jahren X-3 bis X-1 wurden jährlich jeweils CHF 40’000 stille Reserven gebildet) aufgelöst werden. Auf die Berücksichtigung von allfälligen latenten Steuern wird nicht eingegangen, da im NPO Bereich wohl häufig eine Steuerbefreiung vorliegen dürfte. Die nachfolgende Tabelle veranschaulicht diesen Fall:

Hinweis: Im vorliegenden Fall wurde die Liegenschaft auch unter FER nach dem Prinzip der fortgeführten Anschaffungskosten bewertet (FER 18/8). Unter FER bestünde unter Umständen auch die Möglichkeit, Sachanlagen, die ausschliesslich zu Renditezwecken gehalten werden, in der Folgebewertung zum aktuellen Wert zu bewerten. Auf diesen Fall wird im Beispiel nicht eingegangen.

Allgemeiner Hinweis aufgrund neuer Fachempfehlung Swiss GAAP FER 28

An dieser Stelle sei auch noch erwähnt, dass künftig die Abbildung von Zuwendungen der öffentlichen Hand durch die neu erarbeitete Fachempfehlung Swiss GAAP FER 28 abgedeckt werden. Diese neue Fachempfehlung tritt im 2024 in Kraft. Es empfiehlt sich bei einer geplanten Umstellung bereits jetzt die Vorgaben von FER 28 einzuhalten, um ein zukünftiges Restatement zu vermeiden.

Gliederung der Bilanz (OR vs. FER 21)

Da die Anforderungen zur Gliederung unter FER 21 insgesamt anspruchsvoller sind, ist es grundsätzlich sinnvoll sich zu überlegen, ob die Gliederung nach den OR-Vorgaben so gewählt werden kann, dass sie auch den höheren Anforderungen der FER genügt.

Dabei gilt es zu beachten, dass ausgehend von Art. 959a Abs. 3 OR weitere als die explizit im OR geforderten Positionen im OR Abschluss möglich sind. Dementsprechend sind die NPO-Besonderheiten, die im FER 21 Abschluss zum Ausdruck kommen, auch in der Jahresrechnung nach OR grundsätzlich zulässig. Eine solche Besonderheit ist beispielsweise der Ausweis des Fondskapitals in einem dualen Abschluss. Während FER 21 den Ausweis des Fondskapitals klar definiert und als Position zwischen dem Organisationskapital und den Verbindlichkeiten (FER 21/7 und 8) festlegt, kennt das OR nur die Begriffe Fremd- oder Eigenkapital. Auch hier kann nach Ansicht der Autoren Art. 959a Abs. 3 OR als Argumentation ins Feld geführt werden und eine dreiteilige Passivseite mit Verbindlichkeiten, Fondskapital und Organisationskapital kann auch unter OR dargestellt werden.

Gliederung der Betriebsrechnung (OR vs. FER 21)

Die Gliederung der Erfolgsrechnung wie sie in Art. 959b Abs. 2 OR in Form einer Mindestgliederung verlangt wird, erfährt gemäss Art. 959b Abs. 5 OR analog der Bilanz ebenfalls eine Erweiterung, indem die Möglichkeit der Erfassung zusätzlicher Positionen gewährt wird. Dies, sofern es für die Beurteilung der Ertragslage durch Dritte wesentlich oder aufgrund der Tätigkeit der Unternehmung üblich ist. Entsprechend sollte einer Darstellung der Erfolgsrechnung (resp. nach FER 21 Betriebsrechnung) nach den spezifischen Gegebenheiten der FER 21, die im speziellen den Eigenheiten von NPOs gewidmet sind, nichts im Wege stehen.

Angaben im Anhang (OR vs. FER 21)

Auch der Anhang muss bei einem dualen Abschluss sowohl den Bestimmungen des OR wie auch denjenigen von FER 21 (sowie den weiteren FER-Standards) genügen. Es ist erwähnenswert, dass der Anhang nach FER 21 vergleichsweise anspruchsvoll ist (vgl. Swiss GAAP FER 6 und 21/20–25): Gesondert offenzulegen sind – sofern nicht aus der Betriebsrechnung ersichtlich – der administrative Aufwand inkl. Personalaufwand, der Fundraising- und allgemeine Werbeaufwand inkl. Personalaufwand sowie die angewendete Methode, um diese Positionen zu ermitteln. Ebenso sind unentgeltliche Zuwendungen in Form von Sachen, Dienstleistungen und Freiwilligenarbeit offenzulegen. Als weitere Besonderheit sind im Anhang gemäss FER 21 die Transaktionen mit Nahestehenden sowie die Gesamtbeträge aller Vergütungen, die an Mitglieder des obersten Leitungsorgans sowie an die geschäftsleitenden Personen ausgerichtet worden sind, offenzulegen.

Es darf festgehalten werden, dass der Anhang gemäss FER 21 in keiner Weise im Widerspruch zu den Anhangsbestimmungen im OR steht. Es empfiehlt sich, die vom OR gegenüber dem FER 21-Anhang zusätzlich verlangten Angaben von vornherein in den FER 21-Anhang zu integrieren. Zu denken ist dabei insbesondere an den Ausweis der Verbindlichkeiten gegenüber Vorsorgeeinrichtungen per Jahresende oder die zusätzlichen Angaben von langfristigen Verbindlichkeiten sowie das Revisionsstellenhonorar bei grossen Organisationen (Art. 961 OR i.V.m. Art. 961a OR). So kann letztlich auch hier sichergestellt werden, dass der Anhang bei einem dualen Abschluss vollständig und beiden Regelwerken entsprechend aufgestellt wurde.

Weitere zu beachtende Punkte

Nebst den oben erwähnten Punkten bezüglich eines dualen Abschlusses gilt es ebenfalls zu beachten, dass FER 21 und das OR zum Teil unterschiedliche Begrifflichkeiten verwenden. So gibt es den Begriff «Erfolgsrechnung» im Konzept von FER 21 nicht. Dort spricht man von einer «Betriebsrechnung». Weiter wird die OR-Bezeichnung «Eigenkapital» unter FER 21 mit «Organisationskapital» beschrieben und der OR-Begriff «Fremdkapital» wird unter FER 21 mit «Verbindlichkeiten» bezeichnet. Nach Ansicht der Autoren empfiehlt es sich bei der Erstellung eines dualen Abschlusses konsequent die Bezeichnungen nach FER 21 zu verwenden. Dies wiederum mit der Begründung, dass das OR eine Ergänzung der Bezeichnungen grundsätzlich nicht ausschliesst, sofern dies für die Beurteilung der Vermögens- oder Finanzierungslage durch Dritte wesentlich oder aufgrund der Tätigkeit der Unternehmung üblich ist.

Mögliche Stolpersteine eines dualen Abschlusses

In einigen Fällen kann es vorkommen, dass ein dualer Abschluss nicht erlaubt ist und somit der Bilanzierende zwei Jahresrechnungen erstellen muss, beispielsweise bei der Korrektur von Fehlern aus Vorjahren und bei Bewertungsdifferenzen. Unter dem OR ist grundsätzlich keine ergebniswirksame Anpassung des bereits testierten Vorjahres vorgesehen, während unter FER 21 eine solche sogar gefordert wird (Swiss GAAP FER Rahmenkonzept Ziffer 30). Auch eine Änderung einer Fachempfehlung muss unter FER 21 mittels Anpassung der Vorjahreszahlen erfolgen, was wiederum nach OR nicht vorgesehen ist. Ein spezieller Stolperstein kann auch die Erstanwendung selbst sein. Wie vorstehend beschrieben kann es bei einer Umstellung von OR zu FER 21 zur Bildung einer Neubewertungsreserve kommen, die im ersten FER 21 Abschluss direkt in der Vorjahresbilanz erfasst wird (siehe auch Abbildung vorstehend). Eine solche Anpassung der Vorjahreswerte ist wie erwähnt unter OR nicht vorgesehen. Entsprechend ist im Jahr der Umstellung von OR auf FER 21 beim Vorliegen von Neubewertungsreserven ein dualer Abschluss aus Sicht der Autoren nicht möglich. Sollten künftig keine Bewertungsunterschiede vorhanden sein, kann ein dualer Abschluss in Betracht gezogen werden.

Zweiter Teil

Halten von Beteiligungen und Konsolidierungspflicht im OR Abschluss vs. im FER 21 Abschluss

Nebst den soeben dargelegten Eigenheiten in Bezug auf den dualen Abschluss einer Einzelgesellschaft können die beiden Regelwerke OR und FER 21 auch in Bezug auf die Konsolidierungspflicht einen gewichtigen Unterschied erfahren. Gemäss der Definition von FER 21/2 und FER 30 «Konzernrechnung» besteht eine Konsolidierungspflicht, wenn eine NPO eine andere Organisation beherrscht. Gerade im NPO-Umfeld besteht Kontrolle häufig nicht nur aufgrund von Beteiligungsrechten, sondern kann zum Beispiel auch durch führungsmässige Beherrschung vorliegen. FER 21/30 definiert eine Beherrschung folgendermassen:

«Eine gemeinnützige Nonprofit-Organisation beherrscht eine andere Organisation, wenn

- sie eine Mehrheit des obersten Leitungsorgans (Vorstand, Stiftungsrat) bestellen kann oder sie die Mehrheit faktisch inne hat

oder - sie aufgrund vertraglicher oder statutarischer Bestimmung ein wesentliches Weisungsrecht hat.»

Dabei ist es unerheblich, ob die kontrollierende Organisation die Beherrschung/Kontrolle über die andere Organisation tatsächlich nutzt. Entscheidend ist bereits die Möglichkeit, die Kontrolle auszuüben (Kontrollmöglichkeit). Im Gegensatz zu den Rechnungslegungsvorschriften nach dem OR (Art. 963a OR) kennen die FER 21 somit keine Grössenkriterien, die eine Konsolidierungspflicht auslösen respektive von der Erstellung einer Konzernrechnung befreien. Die reine Kontrollmöglichkeit löst nach FER 21/2 ungeachtet von Grössenkriterien bereits eine Konsolidierungspflicht nach FER 30 aus. Eine solche konsolidierte Jahresrechnung hat dabei nach FER 21/3 aus einer Bilanz, Betriebsrechnung, Geldflussrechnung, Rechnung über die Veränderung des Kapitals und Anhang zu bestehen.

Es ist somit durchaus vorstellbar, dass mit einer Umstellung von OR auf FER 21 zusätzlich auch noch ein konsolidierter Abschluss nach FER 30 erstellt werden muss, und zwar auch dann, wenn bis anhin dazu unter OR keine Pflicht bestand.

Besteht zum Beispiel die Beherrschung über eine Tochtergesellschaft, die bis anhin zusammen mit der Muttergesellschaft die Grössenkriterien nach Art. 963a Abs. 1 OR nicht erfüllt hat und entsprechend auch keine Konsolidierung erstellt werden musste, so löst nach der Umstellung auf FER 21 derselbe Sachverhalt eine Konsolidierungspflicht nach FER 30 aus. Dies kann zu einem nicht unerheblichen Mehraufwand führen.

Fazit

Die Umstellung von OR auf FER 21 kann zu mannigfaltigen Fragestellungen führen. Insbesondere die Erstumstellung sowie das Halten von Beteiligungen können dabei zu einem initialen nicht unerheblichen Mehraufwand führen. Die Erstellung eines dualen Abschlusses ist grundsätzlich möglich und fallbezogen sicherlich auch sinnvoll. Zu beachten ist nebst den anderen erwähnten Stolpersteinen aber insbesondere, dass bei Vorliegen von Neubewertungsreserven ein dualer Abschluss im Jahr der Umstellung von OR nach FER 21 nicht möglich ist. Es empfiehlt sich im Falle einer sich abzeichnenden Umstellung – sei dies nun freiwillig oder durch neue gesetzliche Vorgaben – die Themen und Fragestellungen frühzeitig anzugehen. Gerne stehen Ihnen für ergänzende Auskünfte unsere Experten aus dem Bereich Wirtschaftsprüfung zur Verfügung.

Autoren

Joel Meer-Rau

dipl. Wirtschaftsprüfer

Daniel Leibundgut

dipl. Wirtschaftsprüfer

Rita Casutt

dipl. Wirtschaftsprüferin

Lesezeit: 20 Min 29. August 2022